Доклад на круглом столе проекта ФЛЕГ в ноябре 2017 года, по обсуждению Стратегии реформирования лесной отрасли.

Уважаемые коллеги,

На протяжении более 25 лет мне не раз приходилось убеждать руководство отрасли приложить усилия, с целью разработки национальной лесной политики и стратегии. Разного рода концепции, дорожные карты и планы создавались неоднократно, но все они носили ведомственный, косметический характер и чаще всего не выполнялись в полном объеме.

Тем знаменательней появление документа, который мы обсуждаем сегодня. В виде презентации он обнародован в мае месяце и в самом начале июня обсуждался в данной аудитории. Затем рабочая группа превратила идеи, изложенные в презентации в документ, который был обнародован.

Я комментировал это вариант и пришел к следующему выводу: «В целом после прочтения документа остается впечатление, что у его авторов пока отсутствует четкое понимание стратегии реформ.

Документ будет безусловно изменен с учетом замечаний специалистов Минагрополитики, Минприроды и Минфина. После этого имеет смысл провести его повторное профессиональное обсуждение»

Документ действительно был изменен, но моё мнения не поменялось. Сегодня я попытаюсь его обосновать. При этом я буду отталкиваться от нынешнего состояния отрасли, оценивая его по ряду общих критериев.

Среди них:

- Экономическая эффективность лесного хозяйства

- Справедливость в системе государственного управления лесами

- Ресурсное обеспечение промышленности

- Обеспечение экологической безопасности и сохранения /восстановления/ биоразнообразия

- Коррупциогенность

- Профессионализм как гарантия устойчивого развития

Экономическая эффективность лесного хозяйства

Экономическую эффективность можно оценивать, как с позиций собственника лесов –государства, так и с позиций их пользователей – государственных предприятий лесного хозяйства.

Руководители лесного хозяйства любят повторять, что в виде налогов отрасль дает государству значительно больше, чем получает и /или/ просит от него. При этом они забывают, что государство, не только финансово поддерживает лесное хозяйство, но и отдает в собственность лесных предприятий заготовленную древесину и доходы от её реализации. Как компенсацию, оно требует перечисления ренты. Оценим эти показатели и их динамику.

А. Динамика реализации и рентной платы предприятий Гослесагентства в номинальных ценах за 3 квартал 2011-2017 года.

Б. Динамика реализации и рентной платы предприятий Гослесагентства в сопоставимых ценах 2011 года за 3 квартал 2011-2017 года (индекс цен производителей)

С. Доля (%) рентной платы от реализации предприятий Гослесагентства в 3 квартале 2016 и 2017 года

Д. Изменение доли рентной платы от реализации предприятий Гослесагентства по оластям Украины (3 квартал 2017 года)

Анализ динамики доходов и рентных платежей (Слайд 2 А и Б) в сопоставимых ценах свидетельствует о стагнации объема реализации в 2015-2016 годах и его заметном (в среднем на 11%) падении в 2017 году.

Основные причины:

- увеличение доли дровяной древесины в общем объеме реализации в связи с усыханием сосны (Полесье);

- отсутствие спроса на низкокачественную древесину в областях, удаленных от её крупных потребителей (Полтавская, Харьковская область);

- непродуманные управленческие решения (Херсонская область).

По сравнению с прошлым годом объем рентных платежей в среднем снизился более чем в два раза (-57%). В степных и лесостепных областях падение рентных платежей ещё заметнее – в 3-5 раз (слайд 2 С). По итогам 3 квартала текущего года он составляет 3,9% от реализации варьируя по областям от 0,6% (Донецкая) до 5,4% (Сумская область). Обращает внимания очень низкая доля рентной платы, отчисляемая от реализации в наиболее благополучных дубравных областях: Кировоградская -1.2%, Хмельницкая – 2,1%, Винницкая -2,3% (слайд 2 Д).

Плата за древесные ресурсы в Украине на порядок меньше, чем в странах с рыночной экономикой. Такая ситуация благоприятна для пользователей леса, но не может устраивать их собственника.

Причины данной ситуации следует искать в налоговом законодательстве. В таблицах слайда 3 приведено соотношение рыночных цен на пиловочники и технологическое сырьё сосны и дуба (по сортам и диаметрам), начисляемая рентная плата и её доля

Фактом является то, что чем крупнее, лучше и дороже заготавливаемая древесина, тем меньшие отчисления от получаемого при её реализации дохода получает собственник леса. За дубовый фанерный кряж (более 50 см) в виде рентной платы государство получает только 5% рыночной цены, а за маломерный пиловочник (14-19 см) почти 20%. Поскольку плата не связана с сортностью древесины, за высокосортный лес она всегда ниже, чем низкосортный. Дубовое технологическое сырье, учитываемое государственной статистикой как дрова топливные, значительно дороже соснового пиловочника соответствующих размеров, а рентная плата за него в 2-5 рез ниже.

Очевидно, что платежи за древесину никак не связаны с рыночными ценами и законами рентного ценообразования.

Они не только позволяют пользователям (предприятиям) присваивать рентный доход, принадлежащий собственнику, но и создают у них мотивацию к учету деловых сортиментов, как дрова топливные, а также занижению сортности, с целю минимизации платы за ресурсы. Другим способом минимизации является расчет платы за ресурсы по разрядам такс, рассчитанным на основе расстояния квартала до нижнего склада, при их фактическом отпуске с промежуточных и верхних складов. В этом случае транспортные расходы постоянных пользователей минимальны и при расчете рентных платежей следует использовать 1 разряд такс.

В Налоговом Кодексе указано, что «Розряди (такс) встановлюються для кожного кварталу (урочища) виходячи з нижчезазначеної відстані між центром кварталу і найближчим нижнім складом … або пунктом відвантаження деревини залізницею». Чем больше расстояние вывозки, тем меньшую рентную плату должен заплатить постоянный пользователь. Соотношения между разрядами такс, расстоянием вывозки и соотношением рентной платы ( в % от платы по 1 разряду) приведено в таблице ниже.

| Разряды | 1 | 2 | 3 | 4 | 5 |

| Расстояние вывозки, км | до 10 | 10,1-25 | 25,1-40 | 40,1-60 | 60,1 і більше |

| Соотношение рентной платы за кбм деловой древесины дуба и сосны, % платы при 1 разряде | 100 | 71-72 | 57-58 | 43 | 28-29 |

Разряд такс присваивается каждому кварталу при лесоустройстве и на его основе начисляется рентная плата. Однако, с каждым годом все больший объем древесины реализуется с верхних и промежуточных складов автомобильным транспортом покупателя. При этом постоянный пользователь не несет значительных затрат на транспортировку и должен начислять рентную плату по 1 разряду такс. На практике и в этом случае разряд такс начисляется исходя из расстояния до нижнего склада, что противоречит самой сути расчета ренты, уменьшает доходы собственника, но позволяет пользователю значительно «экономить» за счет уменьшения на 30-70% платы за специальное пользование. Об этой ошибке прекрасно известно Гослесагентству, но она кочует из одного Налогового Кодекса в другой, подчеркивая тот факт, что интересы постоянных пользователей и собственника лесов различны.

Примеров, подтверждающих этот вывод достаточно.

На слайде 4 приведена информация о структуре древесины, заготавливаемой в СИСТЕМЕ Гослесагентства за 2016 год

А. Общая структура ликвидной древесины

Б. Структура топливной древесины

С. Изменение доли (%) деловой древесины в общем объеме заготовки (данные ФАО)

Д. Структура деловой древесины

Очевидно, что в лесах Украины вообще и в лесах, управляемых Гослесагентством:

- в общем объеме заготавливаемой ликвидной древесины преобладает топливная древесина (58%);

- в нарушении статистической и таможенной классификаций в составе топливной древесины учитываются балансы (сырье для целлюлозной и плитной промышленности) и низкосортный пиловочник. В Украине, согласно отраслевого стандарта, утвержденного Минлесхозом в 1995 году, эту древесину считают технологическим сырьем (технологическими дровами) и учитывают, как дрова топливные;

- выход деловой древесины за годы независимости постоянно уменьшается, что фиксирует как международная, так и национальная статистика;

- доля балансов в составе деловой древесины нереально мала.

Все это свидетельствует об отсутствии элементарного порядка в классификации и учете древесины, что позволяет как минимизировать плату за специальное пользование древесиной, так и использовать при торговле коррупционные схемы, основанные на «пересортице».

Безусловно, собственнику лесов подобное положение дел не выгодно, однако несмотря на требования ЕС и многочисленные, настоятельные предложения перейти на европейские системы классификации древесины, Гослесагентство продолжает сохранять на рынке древесины состояние «мутной воды», которое препятствует борьбе с коррупцией и наведению порядка в торговле и статистическом учете, а как следствие повышению экономической эффективности лесного хозяйства.

Экономическая эффективность любого производства основана на объективном учете затрат и правильном определении себестоимости выпускаемой продукции, – в нашем случае древесины.

На слайде 5 приведены текущие (3 квартал 2017 года) данные о стоимости заготовленного и реализованного кубометра древесины.

А. Средняя стоимость обезличенного кубометра заготовленной древесины на предприятиях Гослесагентства по областям Украины (3 квартал 2017)

Б. Соотношение средней стоимости заготовленного и реализованного обезличенного кубометра древесины на предприятиях Гослесагентства по областям

С учетом того, что в европейских странах с более дорогой рабочей силой стоимость заготовки колеблется в пределах 8-12 евро/кбм, априори можно ожидать, что в Украине она не превысит этот предел и будет больше в областях со сложными условиями заготовки (горы), высокой долей не сплошных рубок и маломерным, низкокачественным, «дровяным» лесом, заготовка древесины в котором обходится дороже. Логично было бы предположить, что разница между стоимостью реализованного и заготовленного кубометра будет дифференцирована: выше в областях где заготавливается более качественная и дорогая древесина, больше доля сплошных рубок главного пользования и лучше условия заготовки.

В действительности все не так. Минимальная средняя себестоимость заготовленного кубометра в Запорожской области (292 грн/кбм) в четыре раза меньше, чем максимальная в Винницкой области (1207 грн). Себестоимость заготовки никак не связана с реальными условиями ведения хозяйства: в горных областях она в полтора и более раза меньше, чем равнинных лесостепных. Стоимость заготовленного кубометра минимальна в экономически неблагополучных областях и максимальна в наиболее успешных. Разница между стоимостью заготовленного и реализованного кубометра (этот показатель является базовым при формировании прибыли) в среднем 5,9%, варьирует в широких пределах, бывает отрицательной и не поддается прогнозу на основе положений логики и экономики. Трудно понять почему в Черкасской области она равна 0,5% Винницкой, Хмельницкой и Сумской – 3-4%, в Херсонской и Кировоградской – более 30%, а в Тернопольской, Полтавской, Харьковской вообще отрицательная.

Подобные соотношения противоречат закономерностям, наблюдаемым в странах с рыночной экономикой, но исчерпывающе объясняются используемой в Гослесагентстве методикой определения себестоимости заготовки. Поясним этот вывод на реальном примере одного из лесхозов Винницкой области, взятом из данных отчетности за 2016 год.

Таблица 1. Расчет средней себестоимости (грн) обезличенного кбм заготовленной древесины по лесхозу «Х» /Винницкая область, 2016 год/

Заметим, что заготовка древесины в данном лесхозе проводилась подрядчиками. Стоимость их услуг составила около 10% от финальной стоимости заготовленного кубометра. Остальные затраты сформированы другими статьями себестоимости, которые собственно к заготовке отношения практически не имеют и зависят от уровня затрат на ведение лесного хозяйства по предприятию.

Используемая методика расчета себестоимости работ составлена Госкомлесхозом более 15 лет назад. Она позволяет учесть /спрятать/ любые затраты предприятия в стоимости обезличенного кубометра, фактически без их нормирования. Это система не отвечает принципу равной оплаты за одинаковый труд и позволяет подгонять себестоимость к уровню финансового обеспечения предприятия. Чем больше на предприятии затрат (чем выше зарплата, административные, торговые и прочие затраты и т.п.) тем больше будет себестоимость заготовленного кубометра. Естественно, к экономике эта система не имеет никакого отношения.

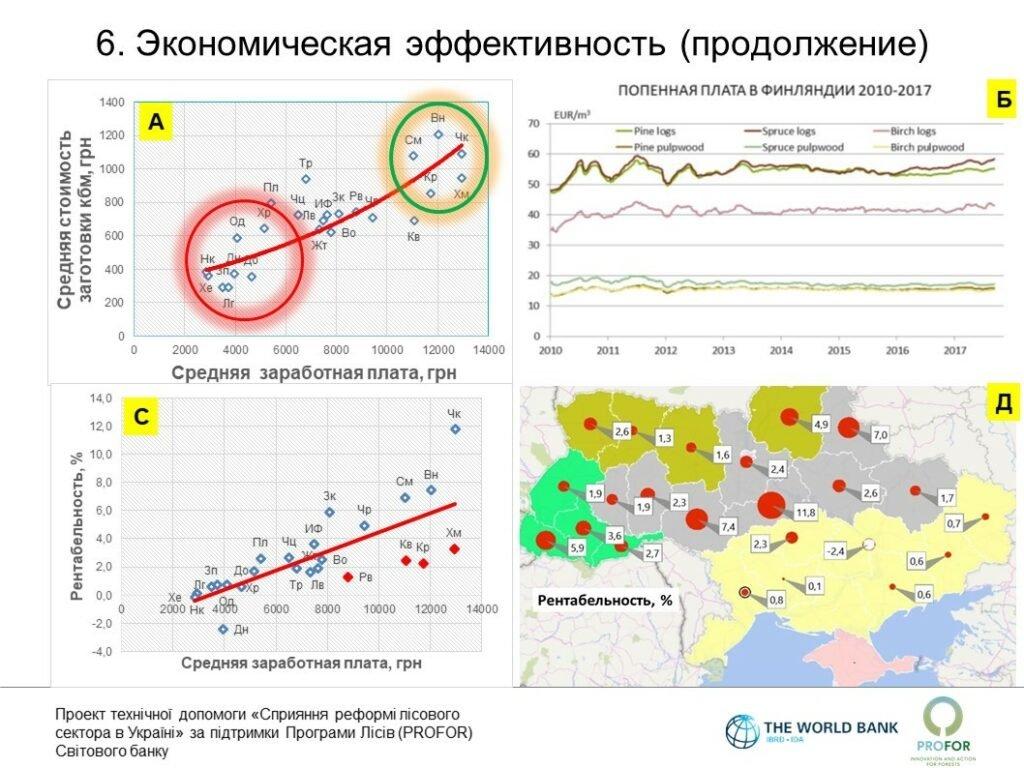

Данный тезис подтверждают данные приведенные на слайде 6.

А. Зависимость средней стоимости заготовленного обезличенного кубометра от средней заработной платы по предприятиям области (Гослесагентство, 3 квартал 2017)

Б. Динамика стоимости древесины на корню по пиловочнику и балансам по основным лесообразующим породам Финляндии (Данные лесопромышленной ассоциации Финляндии, 2017)

С. Сопряженность рентабельности со средней заработной платой по областям Украины (Гослесагентство, 3 квартал, 2017 г)

Д. Средняя рентабельность деятельности государственных лесохозяйственных предприятий по областям Украины (Гослесагентство, 3 квартал 2017)

График слайда 6А демонстрирует четкую связь «стоимости обезличенного кубометра заготовленной древесины» от средней зарплаты по областям: чем выше средняя заработная плата на предприятии, тем выше стоимость заготовленного кубометра. Наибольшая стоимость кубометра в областях средняя зарплата в которых превышает 10 тыс.гр (зеленый круг), наименьшая в областях с заработными платами ниже 5 тыс.грн (красный круг).

Следствием данного факта, является констатация того, что в системе Гослесагентства – правило «ОДИНАКОВЫЕ ЗАТРАТЫ НА ОДИНАКОВУЮ РАБОТУ» не работает. Это, искажает результаты финансовой деятельности предприятий, позволяет необоснованно занижать прибыль и рентабельность, а как следствие минимизировать налоги и перераспределять доходы от реализации древесины в пользу пользователя.

В странах с рыночной экономикой ситуация иная (слайд 6Б). Стоимость древесины на корню здесь определяется путем вычитания из рыночной цены древесины стоимости её заготовки. В Финляндии для пиловочника сосны и ели она колеблется между 50 и 60 евро за кубометр, для пиловочника березы около 40 евро, хвойных балансов 17-20 евро за кбм. Часть платы собственник направляет на налоги и ведения лесного хозяйства, а часть остается у него в виде прибыли. Чистая прибыль собственников лесов зависит от многих факторов, но в среднем колеблется около 20 евро с кубометра обезличенной древесины. Эта схема получения и использования дохода действует не зависимо от собственности на леса в которых осуществляется заготовка. Нетрудно посчитать какой экономический потенциал кроется в лесных богатствах Украины. Даже при прибыли 10 евро/кбм собственник мог бы рассчитывать на 150 млн.евро (4.5 млрд.грн) прибыли из государственных лесов…

В условиях рыночной экономики было бы логично ожидать более высокой средней заработной платы в тех предприятиях, которые приносят больше доходов собственнику и имеют более высокую рентабельность. Однако в СИСТЕМЕ Гослесагентства с этим не согласны. Этот вывод подкрепляет график слайда 6С демонстрирующий сопряженность средней зарплаты на предприятиях с их рентабельностью. Уровень рентабельности у предприятий с высокими заработными платами колеблется между низким (5-6%) и мизерным (2-4%). 10% рубеж рентабельности в отрасли достигла только Черкасская область (слайд 6 Д).

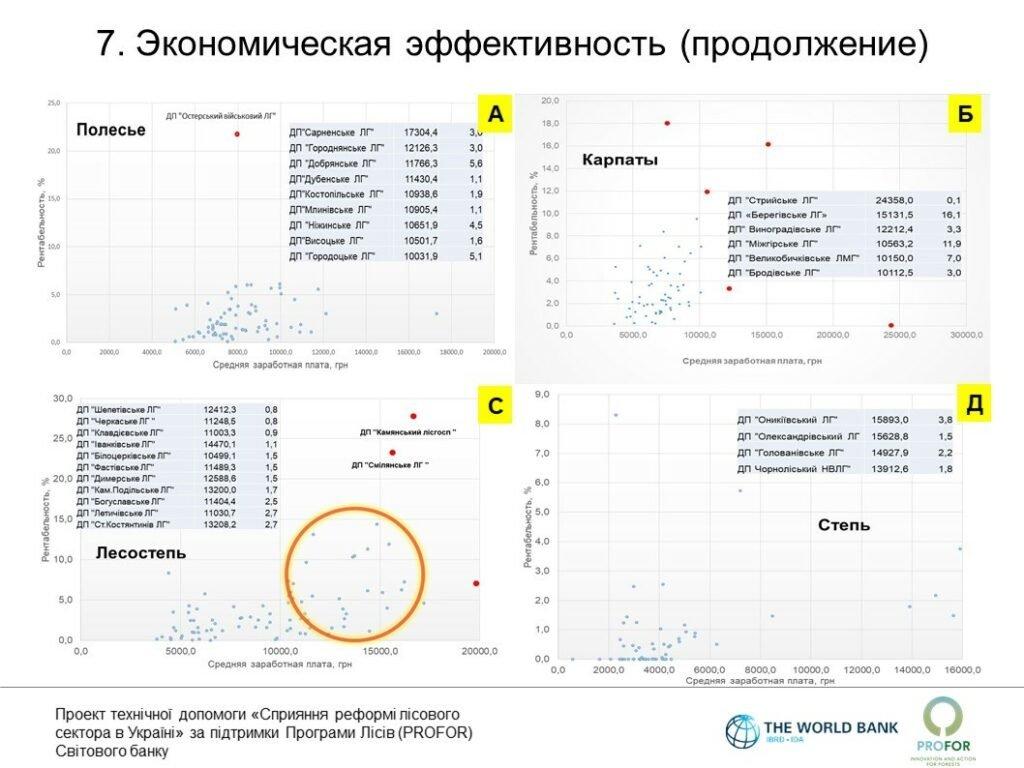

На слайде 7 сопряженность зарплаты и рентабельности продемонстрирована на уровне предприятия по лесорастительным зонам. Бросается в глаза две закономерности:

- подавляющее большинство предприятий, имеющих среднюю заработную плату более 10 тыс.грн в месяц, расположены в лесостепной зоне и торгуют дубовой древесиной;

- высокую зарплату в СИСТЕМЕ Гослесагентства можно получать при очень низкой рентабельности от 0 до 3 %.

Сопряженность показателей рентабельности со средней заработной платой на предприятиях Гослесагентсва, в разных природных зонах:

А. Полесье

Б. Карпаты

С. Лесостепь

Б. Степь

Цифры говорят сами за себя: флагман отрасли Стрийское ЛП при рентабельности 0,1 обеспечивает среднюю заработную плату по предприятию 24, 3 тыс.грн в месяц; Шепетовское, Черкасское, Клавдиевское ЛП при рентабельности 0,8-0,9% имеют среднюю зарплату 11-12 тыс.грн; Иванковское, Белоцерковское, Дымерское, Камень-Подольское, Александровское, Чернолесское, Дубенское, Млиновское, Высоцкое ЛП платят работникам в среднем от 10 до 14, 5 тыс.грн, имея рентабельность менее 2%… Все это является демонстрацией систематического и открытого перераспределения доходов лесного хозяйства в пользу постоянных пользователей за счет уменьшение доли государства, как собственника лесов.

Выше мы рассмотрели закономерности определения размеров рентной платы. Однако это не единственный и не основной налог, который платят государственные лесные предприятия. По утверждению руководства Гослесагентства, совокупные налоги, выплачиваемые ими, очень высоки и закономерно увеличиваются. Для того, чтобы проверить так ли это на самом деле обратимся к фактам (рис.8-9).

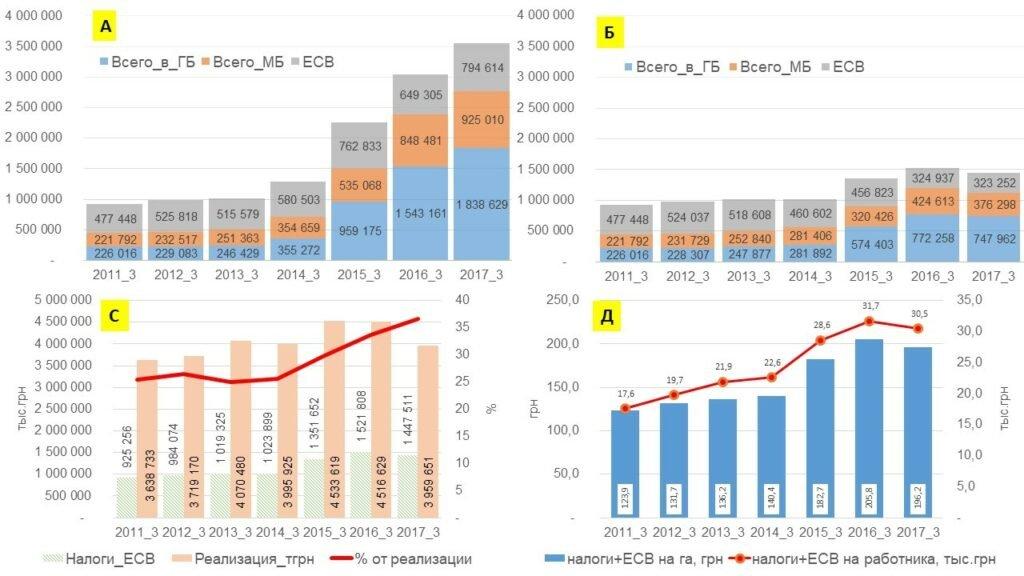

Рис. 8. Динамика выплат налогов и сборов предприятиями Гослесагентства (без предприятий прямого подчинения) за 3 квартал 2011-2017 года. Использованные сокращения: ГБ – государственный бюджет; МБ – местный бюджет; ЕСВ – единый социальный взнос; налоги+ЕСВ – всего налогов и ЕСВ.

А. Динамика налогов и сборов в номинальных ценах

Б. Динамика налогов и сборов в индексированных ценах (по индексу цен производителей)

С. Динамика обязательных платежей в сведенный бюджет и реализация продукции и услуг в индексированных ценах. Доля (%) обязательных платежей в реализации

Д. Динамика обязательных платежей на гектар лесной площади (грн) и на одного штатного работника (тыс.грн.) в индексированных ценах

Рис. 9. Размер и структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) /кроме предприятий прямого подчинения/

Графики динамики обязательных платежей (рис.8 А и Б) подтверждают факт их значительного повышения, которое вызвано не только инфляцией, но и изменением структуры и размеров налогов. Сравнение динамики налогов и сборов в индексированных ценах позволяют отметить явную тенденцию к их уменьшению в 2017 году. Эта же закономерность прослеживается в динамике средних обязательных отчислений на гектар площади и одного работника (рис.1 Д) Доля налоговых отчислений от общего объема реализации в 2011 -2014 годах составляла около 26-28%. В последующие годы она постоянна росла достигнув 35% по данным за 3 квартал 2017 года.

Данные рис.9 позволяют констатировать что в структуре обязательных платежей основными являются:

Уважаемые коллеги,

На протяжении более 25 лет мне не раз приходилось убеждать руководство отрасли приложить усилия, с целью разработки национальной лесной политики и стратегии. Разного рода концепции, дорожные карты и планы создавались неоднократно, но все они носили ведомственный, косметический характер и чаще всего не выполнялись в полном объеме.

Тем знаменательней появление документа, который мы обсуждаем сегодня. В виде презентации он обнародован в мае месяце и в самом начале июня обсуждался в данной аудитории. Затем рабочая группа превратила идеи, изложенные в презентации в документ, который был обнародован.

Я комментировал это вариант и пришел к следующему выводу: «В целом после прочтения документа остается впечатление, что у его авторов пока отсутствует четкое понимание стратегии реформ.

Документ будет безусловно изменен с учетом замечаний специалистов Минагрополитики, Минприроды и Минфина. После этого имеет смысл провести его повторное профессиональное обсуждение»

Документ действительно был изменен, но моё мнения не поменялось. Сегодня я попытаюсь его обосновать. При этом я буду отталкиваться от нынешнего состояния отрасли, оценивая его по ряду общих критериев.

Среди них:

- Экономическая эффективность лесного хозяйства

- Справедливость в системе государственного управления лесами

- Ресурсное обеспечение промышленности

- Обеспечение экологической безопасности и сохранения /восстановления/ биоразнообразия

- Коррупциогенность

- Профессионализм как гарантия устойчивого развития

Экономическая эффективность лесного хозяйства

Экономическую эффективность можно оценивать, как с позиций собственника лесов –государства, так и с позиций их пользователей – государственных предприятий лесного хозяйства.

Руководители лесного хозяйства любят повторять, что в виде налогов отрасль дает государству значительно больше, чем получает и /или/ просит от него. При этом они забывают, что государство, не только финансово поддерживает лесное хозяйство, но и отдает в собственность лесных предприятий заготовленную древесину и доходы от её реализации. Как компенсацию, оно требует перечисления ренты. Оценим эти показатели и их динамику.

А. Динамика реализации и рентной платы предприятий Гослесагентства в номинальных ценах за 3 квартал 2011-2017 года.

Б. Динамика реализации и рентной платы предприятий Гослесагентства в сопоставимых ценах 2011 года за 3 квартал 2011-2017 года (индекс цен производителей)

С. Доля (%) рентной платы от реализации предприятий Гослесагентства в 3 квартале 2016 и 2017 года

Д. Изменение доли рентной платы от реализации предприятий Гослесагентства по оластям Украины (3 квартал 2017 года)

Анализ динамики доходов и рентных платежей (Слайд 2 А и Б) в сопоставимых ценах свидетельствует о стагнации объема реализации в 2015-2016 годах и его заметном (в среднем на 11%) падении в 2017 году.

Основные причины:

- увеличение доли дровяной древесины в общем объеме реализации в связи с усыханием сосны (Полесье);

- отсутствие спроса на низкокачественную древесину в областях, удаленных от её крупных потребителей (Полтавская, Харьковская область);

- непродуманные управленческие решения (Херсонская область).

По сравнению с прошлым годом объем рентных платежей в среднем снизился более чем в два раза (-57%). В степных и лесостепных областях падение рентных платежей ещё заметнее – в 3-5 раз (слайд 2 С). По итогам 3 квартала текущего года он составляет 3,9% от реализации варьируя по областям от 0,6% (Донецкая) до 5,4% (Сумская область). Обращает внимания очень низкая доля рентной платы, отчисляемая от реализации в наиболее благополучных дубравных областях: Кировоградская -1.2%, Хмельницкая – 2,1%, Винницкая -2,3% (слайд 2 Д).

Плата за древесные ресурсы в Украине на порядок меньше, чем в странах с рыночной экономикой. Такая ситуация благоприятна для пользователей леса, но не может устраивать их собственника.

Причины данной ситуации следует искать в налоговом законодательстве. В таблицах слайда 3 приведено соотношение рыночных цен на пиловочники и технологическое сырьё сосны и дуба (по сортам и диаметрам), начисляемая рентная плата и её доля

Фактом является то, что чем крупнее, лучше и дороже заготавливаемая древесина, тем меньшие отчисления от получаемого при её реализации дохода получает собственник леса. За дубовый фанерный кряж (более 50 см) в виде рентной платы государство получает только 5% рыночной цены, а за маломерный пиловочник (14-19 см) почти 20%. Поскольку плата не связана с сортностью древесины, за высокосортный лес она всегда ниже, чем низкосортный. Дубовое технологическое сырье, учитываемое государственной статистикой как дрова топливные, значительно дороже соснового пиловочника соответствующих размеров, а рентная плата за него в 2-5 рез ниже.

Очевидно, что платежи за древесину никак не связаны с рыночными ценами и законами рентного ценообразования.

Они не только позволяют пользователям (предприятиям) присваивать рентный доход, принадлежащий собственнику, но и создают у них мотивацию к учету деловых сортиментов, как дрова топливные, а также занижению сортности, с целю минимизации платы за ресурсы. Другим способом минимизации является расчет платы за ресурсы по разрядам такс, рассчитанным на основе расстояния квартала до нижнего склада, при их фактическом отпуске с промежуточных и верхних складов. В этом случае транспортные расходы постоянных пользователей минимальны и при расчете рентных платежей следует использовать 1 разряд такс.

В Налоговом Кодексе указано, что «Розряди (такс) встановлюються для кожного кварталу (урочища) виходячи з нижчезазначеної відстані між центром кварталу і найближчим нижнім складом … або пунктом відвантаження деревини залізницею». Чем больше расстояние вывозки, тем меньшую рентную плату должен заплатить постоянный пользователь. Соотношения между разрядами такс, расстоянием вывозки и соотношением рентной платы ( в % от платы по 1 разряду) приведено в таблице ниже.

| Разряды | 1 | 2 | 3 | 4 | 5 |

| Расстояние вывозки, км | до 10 | 10,1-25 | 25,1-40 | 40,1-60 | 60,1 і більше |

| Соотношение рентной платы за кбм деловой древесины дуба и сосны, % платы при 1 разряде | 100 | 71-72 | 57-58 | 43 | 28-29 |

Разряд такс присваивается каждому кварталу при лесоустройстве и на его основе начисляется рентная плата. Однако, с каждым годом все больший объем древесины реализуется с верхних и промежуточных складов автомобильным транспортом покупателя. При этом постоянный пользователь не несет значительных затрат на транспортировку и должен начислять рентную плату по 1 разряду такс. На практике и в этом случае разряд такс начисляется исходя из расстояния до нижнего склада, что противоречит самой сути расчета ренты, уменьшает доходы собственника, но позволяет пользователю значительно «экономить» за счет уменьшения на 30-70% платы за специальное пользование. Об этой ошибке прекрасно известно Гослесагентству, но она кочует из одного Налогового Кодекса в другой, подчеркивая тот факт, что интересы постоянных пользователей и собственника лесов различны.

Примеров, подтверждающих этот вывод достаточно.

На слайде 4 приведена информация о структуре древесины, заготавливаемой в СИСТЕМЕ Гослесагентства за 2016 год

А. Общая структура ликвидной древесины

Б. Структура топливной древесины

С. Изменение доли (%) деловой древесины в общем объеме заготовки (данные ФАО)

Д. Структура деловой древесины

Очевидно, что в лесах Украины вообще и в лесах, управляемых Гослесагентством:

- в общем объеме заготавливаемой ликвидной древесины преобладает топливная древесина (58%);

- в нарушении статистической и таможенной классификаций в составе топливной древесины учитываются балансы (сырье для целлюлозной и плитной промышленности) и низкосортный пиловочник. В Украине, согласно отраслевого стандарта, утвержденного Минлесхозом в 1995 году, эту древесину считают технологическим сырьем (технологическими дровами) и учитывают, как дрова топливные;

- выход деловой древесины за годы независимости постоянно уменьшается, что фиксирует как международная, так и национальная статистика;

- доля балансов в составе деловой древесины нереально мала.

Все это свидетельствует об отсутствии элементарного порядка в классификации и учете древесины, что позволяет как минимизировать плату за специальное пользование древесиной, так и использовать при торговле коррупционные схемы, основанные на «пересортице».

Безусловно, собственнику лесов подобное положение дел не выгодно, однако несмотря на требования ЕС и многочисленные, настоятельные предложения перейти на европейские системы классификации древесины, Гослесагентство продолжает сохранять на рынке древесины состояние «мутной воды», которое препятствует борьбе с коррупцией и наведению порядка в торговле и статистическом учете, а как следствие повышению экономической эффективности лесного хозяйства.

Экономическая эффективность любого производства основана на объективном учете затрат и правильном определении себестоимости выпускаемой продукции, – в нашем случае древесины.

На слайде 5 приведены текущие (3 квартал 2017 года) данные о стоимости заготовленного и реализованного кубометра древесины.

А. Средняя стоимость обезличенного кубометра заготовленной древесины на предприятиях Гослесагентства по областям Украины (3 квартал 2017)

Б. Соотношение средней стоимости заготовленного и реализованного обезличенного кубометра древесины на предприятиях Гослесагентства по областям

С учетом того, что в европейских странах с более дорогой рабочей силой стоимость заготовки колеблется в пределах 8-12 евро/кбм, априори можно ожидать, что в Украине она не превысит этот предел и будет больше в областях со сложными условиями заготовки (горы), высокой долей не сплошных рубок и маломерным, низкокачественным, «дровяным» лесом, заготовка древесины в котором обходится дороже. Логично было бы предположить, что разница между стоимостью реализованного и заготовленного кубометра будет дифференцирована: выше в областях где заготавливается более качественная и дорогая древесина, больше доля сплошных рубок главного пользования и лучше условия заготовки.

В действительности все не так. Минимальная средняя себестоимость заготовленного кубометра в Запорожской области (292 грн/кбм) в четыре раза меньше, чем максимальная в Винницкой области (1207 грн). Себестоимость заготовки никак не связана с реальными условиями ведения хозяйства: в горных областях она в полтора и более раза меньше, чем равнинных лесостепных. Стоимость заготовленного кубометра минимальна в экономически неблагополучных областях и максимальна в наиболее успешных. Разница между стоимостью заготовленного и реализованного кубометра (этот показатель является базовым при формировании прибыли) в среднем 5,9%, варьирует в широких пределах, бывает отрицательной и не поддается прогнозу на основе положений логики и экономики. Трудно понять почему в Черкасской области она равна 0,5% Винницкой, Хмельницкой и Сумской – 3-4%, в Херсонской и Кировоградской – более 30%, а в Тернопольской, Полтавской, Харьковской вообще отрицательная.

Подобные соотношения противоречат закономерностям, наблюдаемым в странах с рыночной экономикой, но исчерпывающе объясняются используемой в Гослесагентстве методикой определения себестоимости заготовки. Поясним этот вывод на реальном примере одного из лесхозов Винницкой области, взятом из данных отчетности за 2016 год.

Таблица 1. Расчет средней себестоимости (грн) обезличенного кбм заготовленной древесины по лесхозу «Х» /Винницкая область, 2016 год/

Заметим, что заготовка древесины в данном лесхозе проводилась подрядчиками. Стоимость их услуг составила около 10% от финальной стоимости заготовленного кубометра. Остальные затраты сформированы другими статьями себестоимости, которые собственно к заготовке отношения практически не имеют и зависят от уровня затрат на ведение лесного хозяйства по предприятию.

Используемая методика расчета себестоимости работ составлена Госкомлесхозом более 15 лет назад. Она позволяет учесть /спрятать/ любые затраты предприятия в стоимости обезличенного кубометра, фактически без их нормирования. Это система не отвечает принципу равной оплаты за одинаковый труд и позволяет подгонять себестоимость к уровню финансового обеспечения предприятия. Чем больше на предприятии затрат (чем выше зарплата, административные, торговые и прочие затраты и т.п.) тем больше будет себестоимость заготовленного кубометра. Естественно, к экономике эта система не имеет никакого отношения.

Данный тезис подтверждают данные приведенные на слайде 6.

А. Зависимость средней стоимости заготовленного обезличенного кубометра от средней заработной платы по предприятиям области (Гослесагентство, 3 квартал 2017)

Б. Динамика стоимости древесины на корню по пиловочнику и балансам по основным лесообразующим породам Финляндии (Данные лесопромышленной ассоциации Финляндии, 2017)

С. Сопряженность рентабельности со средней заработной платой по областям Украины (Гослесагентство, 3 квартал, 2017 г)

Д. Средняя рентабельность деятельности государственных лесохозяйственных предприятий по областям Украины (Гослесагентство, 3 квартал 2017)

График слайда 6А демонстрирует четкую связь «стоимости обезличенного кубометра заготовленной древесины» от средней зарплаты по областям: чем выше средняя заработная плата на предприятии, тем выше стоимость заготовленного кубометра. Наибольшая стоимость кубометра в областях средняя зарплата в которых превышает 10 тыс.гр (зеленый круг), наименьшая в областях с заработными платами ниже 5 тыс.грн (красный круг).

Следствием данного факта, является констатация того, что в системе Гослесагентства – правило «ОДИНАКОВЫЕ ЗАТРАТЫ НА ОДИНАКОВУЮ РАБОТУ» не работает. Это, искажает результаты финансовой деятельности предприятий, позволяет необоснованно занижать прибыль и рентабельность, а как следствие минимизировать налоги и перераспределять доходы от реализации древесины в пользу пользователя.

В странах с рыночной экономикой ситуация иная (слайд 6Б). Стоимость древесины на корню здесь определяется путем вычитания из рыночной цены древесины стоимости её заготовки. В Финляндии для пиловочника сосны и ели она колеблется между 50 и 60 евро за кубометр, для пиловочника березы около 40 евро, хвойных балансов 17-20 евро за кбм. Часть платы собственник направляет на налоги и ведения лесного хозяйства, а часть остается у него в виде прибыли. Чистая прибыль собственников лесов зависит от многих факторов, но в среднем колеблется около 20 евро с кубометра обезличенной древесины. Эта схема получения и использования дохода действует не зависимо от собственности на леса в которых осуществляется заготовка. Нетрудно посчитать какой экономический потенциал кроется в лесных богатствах Украины. Даже при прибыли 10 евро/кбм собственник мог бы рассчитывать на 150 млн.евро (4.5 млрд.грн) прибыли из государственных лесов…

В условиях рыночной экономики было бы логично ожидать более высокой средней заработной платы в тех предприятиях, которые приносят больше доходов собственнику и имеют более высокую рентабельность. Однако в СИСТЕМЕ Гослесагентства с этим не согласны. Этот вывод подкрепляет график слайда 6С демонстрирующий сопряженность средней зарплаты на предприятиях с их рентабельностью. Уровень рентабельности у предприятий с высокими заработными платами колеблется между низким (5-6%) и мизерным (2-4%). 10% рубеж рентабельности в отрасли достигла только Черкасская область (слайд 6 Д).

На слайде 7 сопряженность зарплаты и рентабельности продемонстрирована на уровне предприятия по лесорастительным зонам. Бросается в глаза две закономерности:

- подавляющее большинство предприятий, имеющих среднюю заработную плату более 10 тыс.грн в месяц, расположены в лесостепной зоне и торгуют дубовой древесиной;

- высокую зарплату в СИСТЕМЕ Гослесагентства можно получать при очень низкой рентабельности от 0 до 3 %.

Сопряженность показателей рентабельности со средней заработной платой на предприятиях Гослесагентсва, в разных природных зонах:

А. Полесье

Б. Карпаты

С. Лесостепь

Б. Степь

Цифры говорят сами за себя: флагман отрасли Стрийское ЛП при рентабельности 0,1 обеспечивает среднюю заработную плату по предприятию 24, 3 тыс.грн в месяц; Шепетовское, Черкасское, Клавдиевское ЛП при рентабельности 0,8-0,9% имеют среднюю зарплату 11-12 тыс.грн; Иванковское, Белоцерковское, Дымерское, Камень-Подольское, Александровское, Чернолесское, Дубенское, Млиновское, Высоцкое ЛП платят работникам в среднем от 10 до 14, 5 тыс.грн, имея рентабельность менее 2%… Все это является демонстрацией систематического и открытого перераспределения доходов лесного хозяйства в пользу постоянных пользователей за счет уменьшение доли государства, как собственника лесов.

Выше мы рассмотрели закономерности определения размеров рентной платы. Однако это не единственный и не основной налог, который платят государственные лесные предприятия. По утверждению руководства Гослесагентства, совокупные налоги, выплачиваемые ими, очень высоки и закономерно увеличиваются. Для того, чтобы проверить так ли это на самом деле обратимся к фактам (рис.1-2).

Рис. 1. Динамика выплат налогов и сборов предприятиями Гослесагентства (без предприятий прямого подчинения) за 3 квартал 2011-2017 года. Использованные сокращения: ГБ – государственный бюджет; МБ – местный бюджет; ЕСВ – единый социальный взнос; налоги+ЕСВ – всего налогов и ЕСВ.

А. Динамика налогов и сборов в номинальных ценах

Б. Динамика налогов и сборов в индексированных ценах (по индексу цен производителей)

С. Динамика обязательных платежей в сведенный бюджет и реализация продукции и услуг в индексированных ценах. Доля (%) обязательных платежей в реализации

Д. Динамика обязательных платежей на гектар лесной площади (грн) и на одного штатного работника (тыс.грн.) в индексированных ценах

Рис. 2. Размер и структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) /кроме предприятий прямого подчинения/

Графики динамики обязательных платежей (рис.1 А и Б) подтверждают факт их значительного повышения, которое вызвано не только инфляцией, но и изменением структуры и размеров налогов. Сравнение динамики налогов и сборов в индексированных ценах позволяют отметить явную тенденцию к их уменьшению в 2017 году. Эта же закономерность прослеживается в динамике средних обязательных отчислений на гектар площади и одного работника (рис.1 Д) Доля налоговых отчислений от общего объема реализации в 2011 -2014 годах составляла около 26-28%. В последующие годы она постоянна росла достигнув 35% по данным за 3 квартал 2017 года.

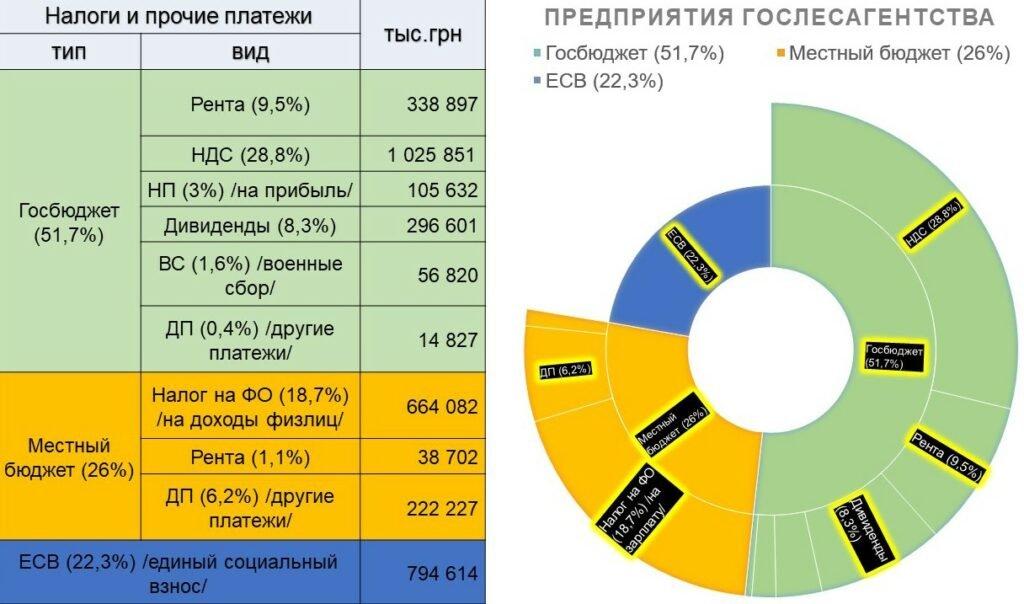

Данные рис.2 позволяют констатировать что в структуре обязательных платежей основными являются:

На их долю приходиться почти 70% всех обязательных отчислений предприятий.

В разрезе природных зон структура и динамика обязательных платежей несколько иная (рис.3-5 и таблице 2.).

Рис.3. Динамика выплат налогов и сборов предприятиями Гослесагентства (без предприятий прямого подчинения) и доля обязательных выплат от реализации продукции за 3 квартал 2011-2017 года по природным зонам в индексированных ценах.

Рис. 4. Динамика обязательных платежей на гектар лесной площади (грн) (А) и на одного штатного работника (тыс.грн.) (Б) предприятий Гослесагентства по природным зонам за 3 квартал 2011-2017 года в индексированных ценах

Табица 2. Размер и структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) по природным зонам /кроме предприятий прямого подчинения/

Рис.5. Структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) по природным зонам /кроме предприятий прямого подчинения/

Приведенные данные:

- показывают, что доля обязательных платежей относительно реализации у предприятий Полесья, Степи и Лесостепи в среднем увеличивается, а у предприятий Степи уменьшается. При этом в степной зоне она остается наиболее высокой;

- подтверждают факт падения общих размеров обязательных платежей в 2017 году;

- свидетельствуют об опережающем росте обязательных платежей на гектар и одного работника в предприятиях лесостепной зоны и выравнивании этих показателей для предприятий Полесья и Карпат.

Обращает на себя внимание то, что суммарная доля платежей, которые оплачиваются покупателями и работниками (НДС, Налог на физических особ, Единый социальный взнос) снижается в ряду предприятия Степи (84,4%), Карпат (72,7%), Лесостепи (68,7%) и Полесья (66, 5Ю5%).

Для понимания сути происходящего наиболее интересны данные, характеризующие динамику отдельных налогов. Соответствующие показатели приведены на нижеследующих графиках ( рис. 6 -9). Подчеркну, что речь идет только о налогах, без учета единого социального взноса.

Рис.6. Динамика выплат НДС в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) НДС в сведенном налоге (без ЕСВ)

Резкий прыжок значений налога на добавленную стоимость, как в абсолютном, так и относительном выражении произошел в 2015, что связано с отменой налоговых льгот для лесохозяйственных предприятий. В дальнейшем его динамика определялась изменением объема реализации древесины и динамикой иных налоговых платежей.

Рис. 7. Динамика выплаты налога на физических особ в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) налога на физических особ в сведенном налоге (без ЕСВ)

Абсолютные значения налога на физических особ следуют за фактическими изменениями фонда заработной платы: они уменьшились у предприятий степной зоны и увеличились в других регионах. Причем в лесостепной зоне и Полесье увеличение значительнее, чем в Карпатах. Впрочем, в полесском регионе период роста зарплаты и налога на ФО уже завершился. Доля данного налога в совокупном налоге закономерно и повсеместно уменьшилась в связи с окончанием моратория для оплаты НДС лесохозяйственными предприятиями.

Рис. 8. Динамика выплаты рентных платежей в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) рентных платежей в сведенном налоге (без ЕСВ)

Графики динамики рентных платежей лишь подтверждают и детализируют выводы, сделанные ранее (слайд 2). После завершения периода льгот по уплате НДС, доля рентной платы в налоговых платежах лесных пердприятий многократно снизилась. В 2017 годы, на фоне роста цен и объемов заготовки древесины, рентные отчисления государству повсеместно снизились ниже уровня 2013 года.

Рис.9. Динамика выплаты налога на прибыль в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) налога на прибыль в сведенном налоге (без ЕСВ)

Динамика налога на прибыль сходна с динамикой рентной платы. Повсеместно в абсолютном выражении в 2017 году налог на прибыль снизился ниже уровня 2014 и, тем более, 2011-2013 годов. Одновременно его доля в совокупном налоге упало до малозначащих величин (в среднем по зонам – 1.3-4,9%), причем максимальное падение наблюдалось на предприятиях лесостепной зоны, показавших лучшую динамику дохода и средней заработной платы. Следует обратить внимание на то, что снижение абсолютных значений налога на прибыль раньше всего началось на предприятиях карпатского региона, которые раньше других почувствовали на себе действие закона о моратории на экспорт древесины в круглом виде.

Рис. 10. Динамика выплаты дивидендов, военного сбора и других налоговых платежей (суммарно) в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) дивидендов, военного сбора и других налоговых платежей (суммарно) в сведенном налоге (без ЕСВ)

В структуре данных платежей наибольшую долю составляют выплаты, введенные в качестве чрезвычайных мер в связи с ситуацией на востоке страны.

Динамика налогов по областям и предприятиям сильно варьирует. При сравнение совокупного налога в сопоставимых ценах за 3 квартала 2016 и 2017 года отмечается его уменьшение на 133.8 млн.грн. При этом размер НДС (+213,4 млн.грн) и прочих государственных и местных налогов, включая дивиденды (+160,5 млн.грн) заметно увеличился, а налоги на физических особ (+ 12,0 млн грн) и военный сбор (+ 782 тыс.грн) остались приблизительно на одном уровне. Отрицательная динамика совокупного налога обеспечена падением рентной платы в местный (-308,0 млн.грн) и государственный (111,6 млн.грн) бюджеты, а также налога на прибыль (-100,7 млн.грн). Фактически наблюдается одновременный рост налогов, которые платят покупатели древесины и работники лесных предприятий (НДС, налога на физических лиц и других), и падение налогов, которые платят лесохозяйственные предприятия (рентная плата, налог на прибыль).

Крайне важно отслеживать тенденции распределения налогов между государственным и местным бюджетом, а также оценивать степень использования экономического потенциала лесов и лесного хозяйства. На рисунке 11 показаны карты- схемы, позволяющие отследить географические закономерности поступления налогов от лесохозяйственной деятельности в государственный и местные бюджеты, структуры налоговых отчислений и объем совокупного налога на гектар площади лесов.

Рис. 11. Географические закономерности динамики и структуры налоговых отчислений государственных лесных предприятий Гослесагентста.

А. Изменение уплаты налоговых платежей всех видов в государственный бюджет по данным за 3 квартал 2016 и 2017 годов в ценах 2016 года;

Б. Изменение уплаты налоговых платежей всех видов в государственный бюджет по данным за 3 квартал 2016 и 2017 годов в ценах 2016 года;

С. Распределение совокупного налога между государственным и местными бюджетами по данным за 3 квартал 2017 года

Д. Совокупный налог, выплачиваемый государственными лесными предприятиями Гослесагентсва на 1 га лесной площади (данные за 3 квартал 2017 года)

В большинстве областей Украины, в 2017 году отмечается тенденция опережающего уменьшение размера и доли налогов, выплачиваемых в местные бюджеты. В целом по всем постоянным пользованиям налоги в госбюджет (в сопоставимых ценах) уменьшились менее чем на 3%, а в местные бюджеты на 11%. Наибольшая доля налоговых платежей в местные бюджеты перечисляется в областях степного региона, где лесное хозяйство убыточно, а его вклад в экономику пренебрежительно мал. Наименьшие отчисления в местные бюджеты платят предприятия карпатского региона, где альтернативных источников дохода практически нет. Даже в пределах одной природной зоны наблюдается значительный разброс значений совокуного налога на гектар лесной. К примеру, в Черниговской области значения этого показателя в 2.5 раза выше, чем Волынской, а в Черновицкой более, чем в 1,5 раза выше, чем в иных областях Карпат.

Нелогичность и даже «противоестественность» многих экономических показателей наглядно демонстрируют данные, приведенные на рисунке 12.

Рис.12 Доля налоговых отчислений в местные бюджеты (А) и доля рентной платы от цены обезличенного кубометра (Б) по лесным предприятиям Гослесагентства различных областей Украины (данные 3 квартала 2017года).

Почему доля налоговых отчислений в местные бюджеты в карпатском регионе является самой низкой, а в степном самой высокой? Почему доля ренты в средней цене обезличенного кубометра реализованной древесины минимальна в областях с самыми высокими ценами на древесину и самыми высокими заработными платами? На мой взгляд, без ответа на эти и многие подобные вопросы невозможно адекватно оценить ситуацию и осмысленно выбрать пути её улучшения.

Вы спросите: Какое все это имеет отношение к рассматриваемому варианту Стратегии. Отвечу: – НИКАКОГО.

Авторы стратегии никаких проблем в нынешней ситуации не видят и собираются пролонгировать её на следующие 5 лет.

Их устраивает рентабельность предприятий в разы меньшая, чем процент по депозитам; их не смущает хозяйственный механизм не имеющий ничего общего экономикой; они довольны системой платы за ресурсы базирующейся на советском прейскуранте 07-01 и не связанной с реальными рыночными ценами и рентным механизмом налогобложения. Выступая от органа государственной власти, разработчики стратегии фактически защищают интересы подчиненных Гослесагентству предприятий, но не – государства. При этом они делают вид, что не замечают того, что интересы ГОСУДАРСТВА И ПОЛЬЗОВАТЕЛЕЙ – РАЗЛИЧНЫ.

Насколько логична такая ситуация – судить правительству… Однако я считаю, что без коренного изменения финансово-хозяйственного механизма экономическую эффективность СИСТЕМЫ Гослесагентства существенно повысить не удастся. Обсуждаемый документ практически не затрагивает проблемы экономики лесной отрасли, в связи с чем его вряд ли его можно считать Стратегией. Это в лучшем случае очередная концепция или дорожная карта, периодическое составление которых на Шота Руставели давно стало безобидной и бесполезной для государства традицией.

Справедливость в системе государственного управления лесами

Мы знаем, что любые социально-экономические системы, в основе которых лежат не справедливые решения и принципы, не устойчивы и не долговечны.

На мой взгляд, применительно к системе лесных отношений принципы справдливости сводятся к :

- равенству всех лесопользователей перед законом и отсутствию двойных стандартов у органов государственного управления;

- одинаковому вниманию государства к выполнению законов и состоянию лесов на всей территории всей страны;

- обеспечению честной конкуренции на рынке древесины и максимальному учету потребностей производителей продукции глубокой переработки – резидентов Украины;

- справедливой оплате труда работников, обеспечивающих ведение лесного хозяйства в государственных лесах;

- созданию сопоставимых финансово-экономических возможностей для ведения лесного хозяйства в государственных лесах.

На практике перечисленные принципы в Украине никогда не выполнялись, прежде всего из-за ведомственной системы управления Гослесагентства и его предшественников, которые всегда делили леса и лесопользователей на СВОИ (-ИХ) и ЧУЖИЕ (-ИХ). Основными инструментами управления в ведомственной системе являются кадровые назначения и ручное управление лесным хозяйством и лесным бизнесом на основе ведомственных решений и телефонного права.

Принцип «ЗАКОН ОДИН ДЛЯ ВСЕХ» в сфере лесных отношений в Украине не действует. Об этом свидетельствует множество фактов. В частности:

- разные права лесной охраны предприятий Гослесагентства и других пользователей;

- различная изученность украинских лесов (о лесах других пользователей информации много меньше, чем о лесах предприятий Гослесагентства, а о лесах не переданных в пользование, а это 1,5 млн.га, её практически нет).

- различные, параллельно действующие системы сбора информации о хозяйственной деятельности предприятий Гослесагентсва и всех остальных пользователей лесами;

- разные требования к ведению лесного хозяйства, учету и торговле древесиной;

- разный уровень финансовой, информационной, научной и иной поддержки лесопользователей государством, а также разный уровень охраны лесов: леса «других пользователей» охраняются хуже, чем леса Гослесагентства, а леса на землях запаса практически не охраняются.

Стратегия не видит проблемы в традиции двойных стандартов по отношению к лесам и лесопользователям. Напротив, она её укрепляет, планируя разработку особых законодательных механизмов управления лесами коммунальной собственности и навязывая дополнительные отчисления и налоги, для постоянных пользователей, подчиненных центральным органом исполнительной власти. Могут ли в унитарной стране действовать особые законы, налоги и иные финансовые нагрузки для лесов разных форм собственности? Прежде чем одобрять стратегию, хотелось бы узнать точку зрения ВР и Правительства по этому вопросу.

Крайне актуальными и острыми являются вопросы, связанные с обеспечением справедливых и сопоставимых условий ведения лесного хозяйства и «равной оплаты за одинаковую работу», в государственных лесах. Текущую ситуацию, характеризуют материалы, представленные на слайде 10.

А. Динамика средней заработной платы предприятий Гослесагентства по областям за период с 4 квартала 2011 по 3 квартал 2017 года

Б. Географические особенности изменения средней заработной платы по областям в системе Гослесагентсва

С. Средняя заработная плата предприятий Гослесагентства по областям (3 кв 2017)

Д. «Индексы престижа» работы на предприятиях Гослесагентства по областям Украины (3 кв 2017)

График А и карта схема Б слайда 10 наглядно демонстрируют скорость дифференциации средних заработных плат предприятий Гослесагентства по областям Украины и подчеркивают тот факт, что в ряде областей средний уровень заработной платы ниже законодательно установленного минимума (3200 грн в месяц). На карте-схеме (слайд 10С) отражены географические изменения заработной платы. Их подчеркивает диаграмма слайда 10Д на которой отражены «индексы престижа», отражающие процентное соотношение средних зарплат работников лесных предприятий со средними зарплатами по областям, в которых они проживают и трудятся. Очевидно, что лучше всего себя чувствуют работники лесостепных дубравных областей, включаю Кировоградскую область, которую принято считать степной, хотя лесхозы с высокой заработной платой расположены в лесостепной её части. В 9 областях, включая Полтавскую и Харьковскую средние зарплаты ниже средних зарплат по области. Катастрофическое положение в Николаевской, Херсонской и Запорожской областях, где зарплата лесников в более чем в два раз меньше средней по соответствующим областям.

Приведенные данные имеют два недостатка:

- На графике и карте информация приведена в номинальных значениях, в связи с чем создается впечатление о том, что дифференциация проходила на фоне общего и повсеместного повышения зарплат. Более реально ситуацию отражают данные графиков на рисунках 13 – 15, на которых динамика зарплат приведена в сопоставимых значениях, которые приведены к уровню 2011 года по коэффициентам инфляции.

- Степень дифференциации по зарплатам на графике А значительно сужена, так как при его построении использованы усредненные значения по областям. Значительно более точную информацию дает диаграмма распределения численности работников по среднему уровню зарплаты на предприятиях, приведенная на рисунке 16.

Рис.13. Динамика средней заработной платы предприятий Гослесагентства по областям Украины, приведенная к уровню 4 квартала 2011 года

Учет индекса потребительских цен (индекса инфляции) позволяет увидеть, что уровень реальной заработной платы работников лесного хозяйства в разных областях менялся по-разному: в одних значительно увеличивался, а в других катастрофически уменьшался. Кластерный анализ позволяет сгруппировать области по сходству динамики анализируемого показателя (рис.14). На финальном этапе кластеризации все области разделяются на три равных по размерам (по 8 областей) группы. Группу «лидеров» составили лесостепные области, в которых сосредоточены основные запасы украинского дуба, две полесских области с преобладанием сосны, а также две «пограничные области» территория которых захватывает две природных зоны. В группу «середняков» попали все карпатские области, две полесские и две лесостепных. В группе «аутсайдеров» оказались все области степной части Украины, кроме Кировоградской, а также Харьковская область, территория которой размещена в двух природных зонах.

Рис.14. Классификация областей по сходству временных рядов изменения средней заработной платы в предприятиях Гослесагентства

Внутри каждой группы хорошо просматриваются более дробные объединения областей, имеющих мало различающиеся тренды изменения заработной платы. Для примера, мы выделили подгруппу областей «чемпионов» (Черкасская и Хмельницкая области), имеющих самый высокий итоговый уровень анализируемого показателя и сходные ряды её динамики, а также подгруппу областей «изгоев» (Херсонская и Николаевская области), с минимальным итоговым уровнем средней зарплаты при сходстве её тренда.

Динамика средней заработной платы для трех названных групп и двух подгрупп приведена графике (рис.15). Её анализ приводит к простым выводам:

- различия в уровне заработной платы существовали изначально;

- дифференциация зарплат связана прежде всего с внешними обстоятельствами (изменения спроса и цены на рынках древесины, инфляцией, запретом экспорта, ухудшением качества и снижением цены продаваемого сырья, прекращением бюджетной поддержки, оказанием спонсорской помощи и т.д.) и мало зависит от труда работников предприятий;

- заработная плата изменялась в разных направлениях: от более чем двукратного роста, до более чем двукратного падения.

Рис.15. Динамика заработной платы в ценах 4 квартала 2011 года для областей, вошедших в выделенные группы и подгруппы

Степень реального разброса заработной платы позволяют оценить данные по предприятиям представленные на диаграмме (рис.16).

Рис.16. Количество работников в предприятиях – постоянных пользователях леса, имеющих разный уровень заработной платы. (Гослесагентство, 3 квартал 2017)

Диапазон средних зарплат в государственных лесных предприятиях впечатляет: от 600-700 гривен в Присивашском и Херсонском лесхозах до 20 и 24 тыс.грн в Вышедубечанском и Стрийском, соответственно. Трудно считать справедливой подобную дифференциацию, но возможно она имеет хоть какое-то логическое объяснение. Что бы проверить эту гипотезу мы изучили зависимость заработной платы от рентабельности и реализации на одного работника. Результаты анализа показаны на графиках (рис.17 и 18).

Рис.17 Зависимость средней заработной платы от рентабельности на предприятиях – постоянных лесопользователях Гослесагентства (3 квартал 2017). На встроенной диаграмме распределение численности работающих и предприятий по уровню рентабельности. (Из выборки исключены предприятия с рентабельностью (точнее убыточностью) более -10%)

Анализ зависимости заработной платы от рентабельности позволяет констатировать:

- низкий уровень рентабельности (160 предприятий из 288 имеют рентабельность 1-2% и менее, 239 – менее 5%)

- низкую связь заработной платы с рентабельностью (коэффициент корреляции менее 0,5)

- возможность получать высокую заработную плату при любой не отрицательной рентабельности.

Рис.18 Зависимость средней заработной платы от реализации на одного работника на предприятиях – постоянных лесопользователях Гослесагентства (3 квартал 2017). На встроенной диаграмме распределение численности работающих и предприятий по уровню реализации на одного работающего.

Связь между реализацией на одного работника и заработной платой значительно более тесная. Однако она явно ослабевает по мере увеличения объема реализации. Объем реализации на 1 работника прямо связан с одной стороны с объемом заготовки и продажи древесины, а с другой, с числом работников на предприятии. Эти показатели зависят от ресурсного потенциала предприятия и политики его директора. Они никак не нормируются, что приводит к огромной разнице в финансовых возможностях государственных предприятий и прямо определяет их возможности по ведению лесного хозяйства.

Абсолютные и относительные затраты на ведение лесного хозяйства, а также источники финансирования показаны на графиках слайда 11.

А. Средние затраты на ведение лесного хозяйства по областям Украины в пересчете на 1 га лесной площади по данным за 3 квартал 2017 года.

Б. Географические закономерности размера и источников финансирование затрат на лесное хозяйства по областям Украины в пересчете на 1 га лесной площади (Гослесагентство, 3 квартал 2017 года)

С. Размер и источник финансирования общих затраты на ведение лесного хозяйства по областям Украины в номинальных ценах (Гослесагентство, 3 квартал 2017 года)

Д. Структура затрат (%) по областям Украины в зависимости от источника финансирования (Гослесагентство, 3 квартал 2017 года)

Фактические затраты на гектар площади в Винницкой и Херсонской области различаются в 6,5 раз. Эти различия были бы в три раза больше, если бы не помощь, получаемая предприятиями Херсонской области от лесников других областей Украины, которые фактически спасли лесные предприятия юга и востока Украины от полного банкротства. Однако это временное и сомнительное достижение. За 2016 и 3 квартала 2017 года лесные предприятия степного региона потеряли 1139 лучших работников. В Запорожской уволилось 44,6, в Херсонской 38,6, Николаевской – 27,6, Сумской 26,8% работающих в 4 квартале 2015 года. Основная причина – запредельно низкая заработная плата. В настоящее время при минимальном финансировании на тыс.га и значительной разбросанности лесов по территории предприятия степных областей имеют самые высокие показатели площади лесов, на одного работающего. Вести полноценное лесное хозяйство и охранять леса в таких условиях невозможно.

Ещё одним доводом, подчеркивающем несправедливость существующей системы лесного хозяйства является соотношение заработных плат должностных лиц лесной охраны. Директора предприятий, имея одинаковые погоны и обязанности, получают заработную плату, различающуюся в разы. Повсеместно в благополучных ресурсных областях заработная плата директоров – «полковников корпуса лесничих», значительно выше заработной платы начальников областных управлений (лесных генералов) и председателя Гослесагентства (лесного маршала). Те же соотношения наблюдаются на уровне лесничих и мастеров леса, которые в лесхозах с высокой реализацией получают больше директоров степного региона.

Чтобы не быть голословным приведу несколько примеров, взятых в случайном порядке из реестра электронных деклараций за 2016 год.

В системе Гослесагентства за 2016 год:

- Годовая заработная плата Председателя Гослесагентства (150816 грн) была в три раза меньше заработной платы директора Вышедубечанского лесхоза (487128грн) и ориентировочно на 30-50 тыс.грн меньше заработной платы помощников лесничих данного предприятия. Зарплата упомянутого директоры превысила также задекларированную заработную плату Президента и Премьер Министра Украины;

- Член-корреспондент УААН, доктор наук, директор УкрНИИЛХА заработал (181,7 тыс.грн), что несколько больше старшего мастера леса Вышедубечанского лесхоза (178,3 тыс.грн), но заметно меньше помощников лесничего (185-224 тыс.грн) данного предприятия;

- Заработная плана начальников ОУЛМГ ресурсных областей в 1.5 – 3 раза меньше зарплаты подчиненных им директоров:

- Начальник Винницкого ОУЛМГ заработал 98.5 тыс.грн , а подчиненные ему а директора Тульчинского и Могилев-Подольского лесхозов более 320 тыс.грн;

- Начальник Житомирского ОУЛМГ заработал 88,2 грн, при заработке директоров от 180 до 260 тыс.грн. и больше;

- Начальник Кировоградского ОУЛМГ –заработал 122,2 тыс.грн при заработке директоров Чернолесского и Александровского лесхозов – 311 и 340 тыс.грн, соответственно;

- Даже в пределах одной области зарплаты работников, занимающих одинаковые должности, могут различаться многократно. К примеру, директор Долинского лесхоза заработал 84,7, а Александровского 340 тыс.грн;

- Зарплаты работников на одинаковых должностях в лесхозах с разной сырьевой обеспеченности могут различаться на порядок. Ниже приведены цифры для Вышедубечанского (Киевская область) и Веселиновскогоо (Николаевская область) лесных предприятий:

- Директор 487,1 тыс.грн – 43,4 тыс.грн

- Главный лесничий -388,6 тыс.грн – вакансия

- Лесничий – от 243 до 287 тыс.грн – 20, 7 тыс.грн

- Помощник лесничего от 185 до 224 тыс.грн – вакансия

- Старший мастер леса – 178,4 тыс.грн – вакансия

- Мастер леса – 139,9 тыс.грн – 16,4 -18,2 тыс.грн

Аргументацию можно усилить, к примеру, указав на то, что зарплата одинаково подготовленных молодых специалистов, попадающих на равнозначные должности в «ресурсные» и «не ресурсные» предприятия разительно различается, а также на то, что богатые предприятия давно перешли на оплату образования детей своих сотрудников, что является гарантией получения диплома и соответствующего направления, с тем что комплектовать кадры «своими» и частично компенсировать отсутствие возможности наследования «хлебных должностей».

Приведенных фактов достаточно, чтобы убедиться в том, что СИСТЕМА Гослесагентства в своей основе НЕ СПРАВЕДЛИВА. Авторы СТРАТЕГИИ видят причины этого исключительно в отсутствии бюджетной поддержки лесного хозяйства. Это не так. Финансово-экономическое неравенство государственных лесных предприятий изначально заложено в правовой модели управления лесами и ведения лесного хозяйства, выбранной и узаконенной в первые годы независимости под влиянием идей перестройки.

В мире существует три основных правовых модели реализации имущественного права государства по отношению к лесам:

Публично правовая (примат общественных благ) – реализуется через структуры без юридического статуса или юридическое лицо (предприятие, корпорация) публичного права. Структуры, отвечающие за лес, действуют от имени и в интересах государства по четко определенным правилам, выполняя функции менеджера государственного имущества;

Частно-правовая (примат прибыли) – реализуется через структуры частного права (акционерные общества, ООО), имеющие все права владельца лесов, за исключением оговоренных в положении, действующие в одном законодательном поле с частными структурами и отчисляющие дивиденды собственнику;

Передачи в пользование – леса передаются во временное пользование (концессия, аренда) за плату обычно частным структурам, получающим собственности на заготовленную древесину.

В Украине функционирует гибридная модель, совмещающая в себе признаки публично-правовой (во главе предприятий – государственная лесная охрана) и пользовательской модели (предприятия получают статус пользователей и право собственности на заготовленную древесину и доходы от ёё реализации). Руководители и работники государственных предприятий Украины в чем-то схожи с государственными менеджерами, а в чем-то с арендаторами и концессионерами, с той лишь разницей, что их «аренда» не ограничена временными рамками, а арендная плата заменена не обременительной «рентной платой за специальное пользование древесиной».

Сочетание не совместимых моделей и определяет то вопиющее неравенство в финансово-экономическом состоянии предприятий и заработных платах «сержантов», «офицеров», «генералов» и «маршалов» государственной лесной охраны, которое мы наблюдаем.

Возможности развития и реформирования в рамках действующей модели крайне ограничены, содержащиеся в ней противоречия и коррупционные риски высоки, она противоречит принципам рыночной экономики и не согласуется со многими директивами ЕС. В этой связи прежде чем разрабатывать стратегию необходимо выбрать сценарий совершенствования законодательства, который может быть революционным, предусматривающим выбор новой модели и кардинальную переработку лесного законодательства по европейскому образцу, или эволюционный, основанный на точечных изменениях в действующую постсоветскую правовую базу.

Авторы рассматриваемого документа даже не задумывались над подобной постановкой вопроса, привычно выбрав косметический вариант реформирования и законсервировав тем самым существующие противоречия и пороки СИСТЕМЫ, как минимум на пять лет. На наш взгляд, при разработке стратегии нельзя игнорировать «неудобные» факты и без аргументов принимать те или иные решения. Документ в ходе разработки которого, не сравнивались альтернативные модели и не просчитывались различные сценарии развития не заслуживает названия Стратегия.

На их долю приходиться почти 70% всех обязательных отчислений предприятий.

В разрезе природных зон структура и динамика обязательных платежей несколько иная (рис.3-5 и таблице 2.).

Рис.3. Динамика выплат налогов и сборов предприятиями Гослесагентства (без предприятий прямого подчинения) и доля обязательных выплат от реализации продукции за 3 квартал 2011-2017 года по природным зонам в индексированных ценах.

Рис. 4. Динамика обязательных платежей на гектар лесной площади (грн) (А) и на одного штатного работника (тыс.грн.) (Б) предприятий Гослесагентства по природным зонам за 3 квартал 2011-2017 года в индексированных ценах

Табица 2. Размер и структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) по природным зонам /кроме предприятий прямого подчинения/

Рис.5. Структура обязательных платежей лесных предприятий Гослесагентства в сведенный бюджет за 3 квартал 2017 года (в ценах 3 кв 2011 года) по природным зонам /кроме предприятий прямого подчинения/

Приведенные данные:

- показывают, что доля обязательных платежей относительно реализации у предприятий Полесья, Степи и Лесостепи в среднем увеличивается, а у предприятий Степи уменьшается. При этом в степной зоне она остается наиболее высокой;

- подтверждают факт падения общих размеров обязательных платежей в 2017 году;

- свидетельствуют об опережающем росте обязательных платежей на гектар и одного работника в предприятиях лесостепной зоны и выравнивании этих показателей для предприятий Полесья и Карпат.

Обращает на себя внимание то, что суммарная доля платежей, которые оплачиваются покупателями и работниками (НДС, Налог на физических особ, Единый социальный взнос) снижается в ряду предприятия Степи (84,4%), Карпат (72,7%), Лесостепи (68,7%) и Полесья (66, 5Ю5%).

Для понимания сути происходящего наиболее интересны данные, характеризующие динамику отдельных налогов. Соответствующие показатели приведены на нижеследующих графиках ( рис. 6 -9). Подчеркну, что речь идет только о налогах, без учета единого социального взноса.

Рис.6. Динамика выплат НДС в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) НДС в сведенном налоге (без ЕСВ)

Резкий прыжок значений налога на добавленную стоимость, как в абсолютном, так и относительном выражении произошел в 2015, что связано с отменой налоговых льгот для лесохозяйственных предприятий. В дальнейшем его динамика определялась изменением объема реализации древесины и динамикой иных налоговых платежей.

Рис. 7. Динамика выплаты налога на физических особ в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) налога на физических особ в сведенном налоге (без ЕСВ)

Абсолютные значения налога на физических особ следуют за фактическими изменениями фонда заработной платы: они уменьшились у предприятий степной зоны и увеличились в других регионах. Причем в лесостепной зоне и Полесье увеличение значительнее, чем в Карпатах. Впрочем, в полесском регионе период роста зарплаты и налога на ФО уже завершился. Доля данного налога в совокупном налоге закономерно и повсеместно уменьшилась в связи с окончанием моратория для оплаты НДС лесохозяйственными предприятиями.

Рис. 8. Динамика выплаты рентных платежей в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) рентных платежей в сведенном налоге (без ЕСВ)

Графики динамики рентных платежей лишь подтверждают и детализируют выводы, сделанные ранее (слайд 2). После завершения периода льгот по уплате НДС, доля рентной платы в налоговых платежах лесных пердприятий многократно снизилась. В 2017 годы, на фоне роста цен и объемов заготовки древесины, рентные отчисления государству повсеместно снизились ниже уровня 2013 года.

Рис.9. Динамика выплаты налога на прибыль в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) налога на прибыль в сведенном налоге (без ЕСВ)

Динамика налога на прибыль сходна с динамикой рентной платы. Повсеместно в абсолютном выражении в 2017 году налог на прибыль снизился ниже уровня 2014 и, тем более, 2011-2013 годов. Одновременно его доля в совокупном налоге упало до малозначащих величин (в среднем по зонам – 1.3-4,9%), причем максимальное падение наблюдалось на предприятиях лесостепной зоны, показавших лучшую динамику дохода и средней заработной платы. Следует обратить внимание на то, что снижение абсолютных значений налога на прибыль раньше всего началось на предприятиях карпатского региона, которые раньше других почувствовали на себе действие закона о моратории на экспорт древесины в круглом виде.

Рис. 10. Динамика выплаты дивидендов, военного сбора и других налоговых платежей (суммарно) в индексированных ценах предприятиями Гослесагентства по природным зонам за 3 квартал 2011-2017 года. Изменение доли (%) дивидендов, военного сбора и других налоговых платежей (суммарно) в сведенном налоге (без ЕСВ)

В структуре данных платежей наибольшую долю составляют выплаты, введенные в качестве чрезвычайных мер в связи с ситуацией на востоке страны.

Динамика налогов по областям и предприятиям сильно варьирует. При сравнение совокупного налога в сопоставимых ценах за 3 квартала 2016 и 2017 года отмечается его уменьшение на 133.8 млн.грн. При этом размер НДС (+213,4 млн.грн) и прочих государственных и местных налогов, включая дивиденды (+160,5 млн.грн) заметно увеличился, а налоги на физических особ (+ 12,0 млн грн) и военный сбор (+ 782 тыс.грн) остались приблизительно на одном уровне. Отрицательная динамика совокупного налога обеспечена падением рентной платы в местный (-308,0 млн.грн) и государственный (111,6 млн.грн) бюджеты, а также налога на прибыль (-100,7 млн.грн). Фактически наблюдается одновременный рост налогов, которые платят покупатели древесины и работники лесных предприятий (НДС, налога на физических лиц и других), и падение налогов, которые платят лесохозяйственные предприятия (рентная плата, налог на прибыль).

Крайне важно отслеживать тенденции распределения налогов между государственным и местным бюджетом, а также оценивать степень использования экономического потенциала лесов и лесного хозяйства. На рисунке 11 показаны карты- схемы, позволяющие отследить географические закономерности поступления налогов от лесохозяйственной деятельности в государственный и местные бюджеты, структуры налоговых отчислений и объем совокупного налога на гектар площади лесов.

Рис. 11. Географические закономерности динамики и структуры налоговых отчислений государственных лесных предприятий Гослесагентста.

А. Изменение уплаты налоговых платежей всех видов в государственный бюджет по данным за 3 квартал 2016 и 2017 годов в ценах 2016 года;

Б. Изменение уплаты налоговых платежей всех видов в государственный бюджет по данным за 3 квартал 2016 и 2017 годов в ценах 2016 года;

С. Распределение совокупного налога между государственным и местными бюджетами по данным за 3 квартал 2017 года

Д. Совокупный налог, выплачиваемый государственными лесными предприятиями Гослесагентсва на 1 га лесной площади (данные за 3 квартал 2017 года)

В большинстве областей Украины, в 2017 году отмечается тенденция опережающего уменьшение размера и доли налогов, выплачиваемых в местные бюджеты. В целом по всем постоянным пользованиям налоги в госбюджет (в сопоставимых ценах) уменьшились менее чем на 3%, а в местные бюджеты на 11%. Наибольшая доля налоговых платежей в местные бюджеты перечисляется в областях степного региона, где лесное хозяйство убыточно, а его вклад в экономику пренебрежительно мал. Наименьшие отчисления в местные бюджеты платят предприятия карпатского региона, где альтернативных источников дохода практически нет. Даже в пределах одной природной зоны наблюдается значительный разброс значений совокуного налога на гектар лесной. К примеру, в Черниговской области значения этого показателя в 2.5 раза выше, чем Волынской, а в Черновицкой более, чем в 1,5 раза выше, чем в иных областях Карпат.

Нелогичность и даже «противоестественность» многих экономических показателей наглядно демонстрируют данные, приведенные на рисунке 12.

Рис.12 Доля налоговых отчислений в местные бюджеты (А) и доля рентной платы от цены обезличенного кубометра (Б) по лесным предприятиям Гослесагентства различных областей Украины (данные 3 квартала 2017года).

Почему доля налоговых отчислений в местные бюджеты в карпатском регионе является самой низкой, а в степном самой высокой? Почему доля ренты в средней цене обезличенного кубометра реализованной древесины минимальна в областях с самыми высокими ценами на древесину и самыми высокими заработными платами? На мой взгляд, без ответа на эти и многие подобные вопросы невозможно адекватно оценить ситуацию и осмысленно выбрать пути её улучшения.

Вы спросите: Какое все это имеет отношение к рассматриваемому варианту Стратегии. Отвечу: – НИКАКОГО.

Авторы стратегии никаких проблем в нынешней ситуации не видят и собираются пролонгировать её на следующие 5 лет.

Их устраивает рентабельность предприятий в разы меньшая, чем процент по депозитам; их не смущает хозяйственный механизм не имеющий ничего общего экономикой; они довольны системой платы за ресурсы базирующейся на советском прейскуранте 07-01 и не связанной с реальными рыночными ценами и рентным механизмом налогобложения. Выступая от органа государственной власти, разработчики стратегии фактически защищают интересы подчиненных Гослесагентству предприятий, но не – государства. При этом они делают вид, что не замечают того, что интересы ГОСУДАРСТВА И ПОЛЬЗОВАТЕЛЕЙ – РАЗЛИЧНЫ.

Насколько логична такая ситуация – судить правительству… Однако я считаю, что без коренного изменения финансово-хозяйственного механизма экономическую эффективность СИСТЕМЫ Гослесагентства существенно повысить не удастся. Обсуждаемый документ практически не затрагивает проблемы экономики лесной отрасли, в связи с чем его вряд ли его можно считать Стратегией. Это в лучшем случае очередная концепция или дорожная карта, периодическое составление которых на Шота Руставели давно стало безобидной и бесполезной для государства традицией.

Справедливость в системе государственного управления лесами

Мы знаем, что любые социально-экономические системы, в основе которых лежат не справедливые решения и принципы, не устойчивы и не долговечны.

На мой взгляд, применительно к системе лесных отношений принципы справдливости сводятся к :

- равенству всех лесопользователей перед законом и отсутствию двойных стандартов у органов государственного управления;

- одинаковому вниманию государства к выполнению законов и состоянию лесов на всей территории всей страны;

- обеспечению честной конкуренции на рынке древесины и максимальному учету потребностей производителей продукции глубокой переработки – резидентов Украины;

- справедливой оплате труда работников, обеспечивающих ведение лесного хозяйства в государственных лесах;

- созданию сопоставимых финансово-экономических возможностей для ведения лесного хозяйства в государственных лесах.

На практике перечисленные принципы в Украине никогда не выполнялись, прежде всего из-за ведомственной системы управления Гослесагентства и его предшественников, которые всегда делили леса и лесопользователей на СВОИ (-ИХ) и ЧУЖИЕ (-ИХ). Основными инструментами управления в ведомственной системе являются кадровые назначения и ручное управление лесным хозяйством и лесным бизнесом на основе ведомственных решений и телефонного права.

Принцип «ЗАКОН ОДИН ДЛЯ ВСЕХ» в сфере лесных отношений в Украине не действует. Об этом свидетельствует множество фактов. В частности:

- разные права лесной охраны предприятий Гослесагентства и других пользователей;

- различная изученность украинских лесов (о лесах других пользователей информации много меньше, чем о лесах предприятий Гослесагентства, а о лесах не переданных в пользование, а это 1,5 млн.га, её практически нет).

- различные, параллельно действующие системы сбора информации о хозяйственной деятельности предприятий Гослесагентсва и всех остальных пользователей лесами;

- разные требования к ведению лесного хозяйства, учету и торговле древесиной;