2023–2025 годы оказались сложным периодом для производителей пиломатериалов. Причем не только в России, но и во всех основных лесопильных регионах мира. Прибыльность предприятий оставалась на низком уровне в затянувшемся ожидании начала нового бизнес цикла. Тарифная политика и геополитическая обстановка усиливали рыночную неопределенность. Первый квартал 2026 г. не добавил оптимизма.

Сегодня Северная Америка оказывает наибольшее влияние на формирование глобальных цен на пиломатериалы, определяя общую прибыльность отрасли. Европа и Китай на втором и третьем месте по значимости для лесопильного бизнеса. Представленный в статье анализ сфокусирован на странах Северной Америки и ключевых европейских странах – производителях пиломатериалов, а также, в меньшей степени, на Китае и РФ.

МИРОВОЙ РЫНОК ПИЛОМАТЕРИАЛОВ

Ежегодно в мире производится около 450 млн м пиломатериалов. США и Китай являются крупнейшими игроками, суммарно обеспечивающими около 30% производства и 40% потребления. Россия третья по производству (8% мирового объема) и четвертая по потреблению (4% мирового объема).

Суммарная доля топ-5 стран производителей составляет около 52% общего мирового производства; ЕС-27 производит около 395 млн м3 пиломатериалов в год, или 22% мирового объема. Хвойные пиломатериалы доминируют в США по потреблению, в Китае их доля составляет чуть больше 50%.

В пятерку основных регионов по производству и потреблению пиломатериалов также входит Индия – страна с приростом ВВП ~47% к 2030 г. по сравнению с уровнем 2025 г. (в постоянных долларах США, без ППС) и приростом населения к 2030 г. примерно 61 млн человек, согласно прогнозу МВФ.

Чуть меньше 30% производимых пиломатериалов экспортируется, около 83% экспорта, или 107 млн м3 в год, составляют хвойные пиломатериалы. Крупнейшие в мировой торговле потоки направлены из Канады в США и из России в Китай.

При действующих высоких тарифах на импорт пиломатериалов в США, канадские производители вынуждены переориентировать часть поставок на другие рынки. Основным направлением в этом случае становится Китай – как крупнейший мировой импортер пиломатериалов и как логистически легко достижимый регион для Канады (из Британской Колумбии). Это усиливает конкуренцию на рынке Китая и снижает цены для всех экспортеров, включая российских.

Рис. 1. Производство, экспорт, импорт и потребление пиломатериалов в мире.

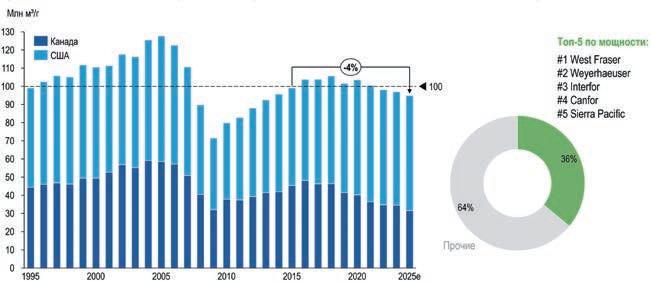

2. Производство хвойных пиломатериалов в Северной Америке и доля топ-5 производителей

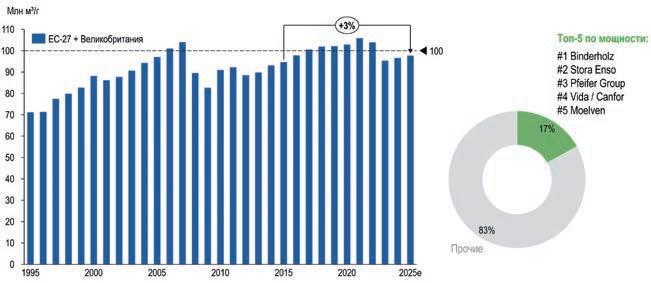

Рис. 3. Производство хвойных пиломатериалов в Европе и доля топ-5 производителей

ПРОИЗВОДСТВО ХВОЙНЫХ ПИЛОМАТЕРИАЛОВ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ

В Северной Америке производство пиломатериалов за последние десять лет сократилось на 4%, при этом сокращение составляет 26% максимального уровня 2005 г. Однако ситуация существенно различается для компаний из Канады и США – падение на 31% в Канаде и рост на 16% в США в 2025 г. относительно показателя 2015 г. Канадские производители сталкиваются со сложностями из-за высоких тарифов на основном для них экспортном направлении. Для облегчения нагрузки они оптимизируют свои активы и стремятся продавать больше на рынках вне США.

Доля топ-5 игроков в Северной Америке составляет 36% общего производства хвойных пиломате- риалов. Четыре компании из топ-5 являются публичными.

В Европе прирост производства пиломатериалов за последнее десятилетие составил 3%, при этом объемы сократились на 8% в 2025 г. относительно максимального объема 2021 г. По сравнению с уровнем 2005 г. объемы производства пиломатериалов не изменились. Доля топ-5 производителей Европы составляет около 17%, что значительно ниже, чем в Северной Америке.

СПРАВКА

В России годовой объем производства хвойных пиломате- риалов в 2025 г. достиг 34 млн м , продемонстрировав прирост на 6% за последние 10 лет и падение на 17% относительно максимального показателя 2019 г. Доля топ-5 производителей в РФ составляет около 14% общего производства – в пятерку крупнейших входят Segezha Group, ГК «УЛК», ГК «Титан», ГК «ВЛП», «Илим Тим- бер» (включая остановленные мощности).

Рис. 4. EBITDA крупного производителя пиломатериалов в Северной Америке – компании West Fraser Timber

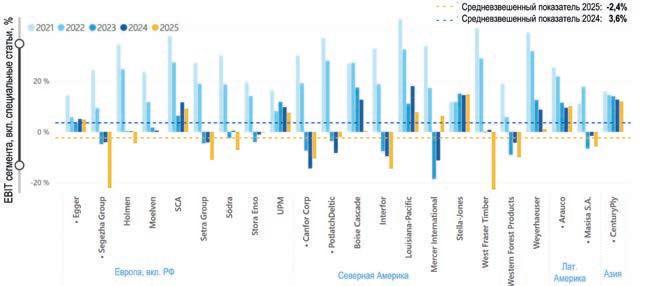

Рис. 5. EBIT предприятий в сегменте деревообработки

НИЗКАЯ ПРИБЫЛЬНОСТЬ В ОЖИДАНИИ НАЧАЛА НОВОГО ЦИКЛА

Прибыльность предприятий Северной Америки остается на депрессивном уровне. На рис. 4 показан уровень EBITDA в производстве пиломатериалов и древесных плит компании West Fraser Timber, как процент от выручки по этим сегментам. Видны четырехлетние бизнес-циклы – с низким уровнем EBITDA в 2011, 2015 и 2019 гг. Если предположить сохранение цикличности, повышения уровня EBITDA можно было ожидать еще и в 2024 г., однако этого не произошло. Напротив, в 2025 г. и I кв. 2026 г. ситуация продолжала ухудшаться.

Аналогичные циклы просматриваются и для OSB – ввиду одних и тех же макроэкономических факторов для этих двух сегментов. Если судить по финансовым показателям West Fraser Timber, ситуация с OSB лучше, чем с пиломатериалами.

Цены на пиломатериалы в США с конца 2022 г. остаются относительно стабильными, на уровне 2019 г. (в конце предыдущего бизнес-цикла, с учетом инфляции). При этом колебания цен в 2025 г. были связаны прежде всего с тарифами. Тарифы повлияли и на рентабельность. На примере West Fraser Timber видно: если бы тарифные выплаты в I кв. 2026 г. были на уровне I кв. 2025 г., EBITDA производства пиломатериалов составил бы +8,3% вместо –13,4%.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ МИРОВОЙ ДЕРЕВООБРАБОТКИ

В целом ситуацию в сегменте деревообработки (древесные плиты, пиломатериалы, пеллеты) можно охарактеризовать как довольно тяжелую. Чистая прибыль предприятий в 2025 г. резко сократилась относительно уровня 2022 г. – до −3% выручки1.

1 Данные взяты из финансовых отчетов нескольких десятков публичных компаний и доступны в отчете B3NCH от StepChange Consulting. Точкой перед названием компании выделены компании с данными за 1п 2025 г. вместо данных за полный 2025 г. Серой заливкой выделены компании с долей сегмента ниже 50% от общего оборота компании, кроме Arauco (43%)

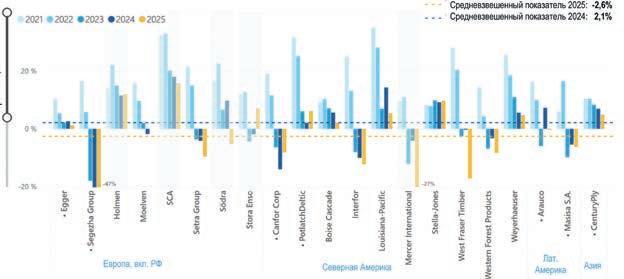

Рис. 6. Чистая прибыль деревообрабатывающих предприятий

Положение компаний с хорошей конкурентоспособностью может улучшиться либо при восстановлении спроса (оптимистичный сценарий), либо при продолжающихся остановках части неконкурентоспособных мощностей (с позитивным результатом для оставшихся производителей).

В 2025 г. EBIT (операционная прибыль) сегмента деревообработки заметно снизился по сравнению с показателями предыдущих лет. Согласно отчету B3NCH StepChange Consulting, средневзвешенный EBIT по всем компаниям в 2025 г. составил −2,4% (против +3,6% в 2024 г.).

Большинство деревообрабатывающих компаний в Европе, Северной Америке и Азии показали отрицательную или близкую к нулю маржинальность по EBIT. Наибольшее падение наблюдалось у компаний Segezha Group, West Fraser Timber, Mercer International и Canfor Corporation. Лишь некоторые игроки (например, Weyerhaeuser, Stella-Jones и Arauco) сохранили положительную рентабельность. В целом 2025 г. стал одним из самых сложных для мировой деревообрабатывающей отрасли за последние десятилетия.

Чистая прибыль компаний деревообрабатывающей отрасли в 2025 г. также резко упала. Средневзвешен- ная чистая прибыль всех показанных на рис. 5–-6 компаний составила −2,6% против +2,1% тех же компаний в 2024 г. Большинство производителей сегмента деревообработки оказались в убытке или близкими к нулевой рентабельности. Самые большие потери показали Segezha Group (−47%, на фоне проведенного SPO), Mercer International (−27%) и West Fraser Timber (−17%). Таким образом, в 2025 г. рентабельность по чистой прибыли в отрасли обвалилась на 4,7 п. п. по сравнению с уровнем предыдущего года.

Положительную чистую прибыль в 2025 г. удалось сохранить лишь отдельным компаниям: в Европе – Egger (производство древесных плит), Holmen, SCA, Stora Enso (у последних трех сильное влияние сегментов вне деревообработки); в Северной Америке – Potlatch Deltic, Boise Cascade, Louisiana-Pacific, Stella- Jones. В Северной Америке положительная чистая прибыль была в основном следствием низкой или нулевой вовлеченности компаний в производство пиломатериалов в Канаде.

Один из крупнейших европейских игроков – компания SCA отчиталась о падении EBIT сегмента деревообработки с 11% в I кв. 2025 г. до –1,7% в I кв. 2026 г. на фоне роста стоимости древесины и снижения объемов поставок, только отчасти скомпенсированных повышением цены готовой продукции (примерно на 7% относительно показателя предыдущего квартала). При этом чистая прибыль как процент общей выручки компании упала с 15,5% в I кв. 2025 г. до 8% в I кв. 2026 г. Компания Holmen в I кв. 2026 г. также показала снижение EBIT (%) в сегменте деревообработки на 9 п. п. относительно показателя аналогичного периода прошлого года (–9% против 0%) и уменьшение чистой прибыли (% выручки компании) до 11,3% против 12,6% годом ранее.

Финансовые показатели UPM остались примерно на уровне I кв. прошлого года, однако компания производит фанеру – продукт, который занимает гораздо более выгодное конкурентное положение в сравнении с пиломатериалами – после запрета российского импорта фанеры в Европу (рост EBIT сегмента производства фанеры – 10% в I кв. 2026 г. против 5,9% в I кв. 2025 г.).

ОТВЕТ КРУПНЕЙШИХ ИГРОКОВ

Сложные условия, в которых сегодня оказались деревообработчики, а также прочие игроки ЛПК всех основных регионов, заставляют компании приспосабливаться, в том числе с помощью проектов сокращения затрат за счет оптимизации персонала, консолидации объектов с удешевлением производства, оптимизации бизнеса после слияний и поглощений, диверсификации продуктового портфеля. Некоторые крупные компании готовы расти и делают это, если обладают финансовыми возможностями, другие вынуждены уходить с рынка.

Приведем несколько показатель- ных примеров изменений, происхо- дящих в компаниях ЛПК Северной Америки и Европы, включая сегмент деревообработки и смежные бизнесы.

Рис. 7. Оптимизация персонала и мощностей, 2024 – I кв. 2026 гг., выборочные примеры

Сокращение персонала в 2024– 2025 гг. в некоторых случаях достигло двузначных значений в процентах от его общей численности . Большие сокращения у некоторых публичных игроков в Европе – UPM, StoraEnso, Metsa, Sappi. Одновременно останавливается часть мощностей в Северной Америке, Европе и в России. Иногда этим остановкам предшествуют крупные сделки по слиянию или поглощению.

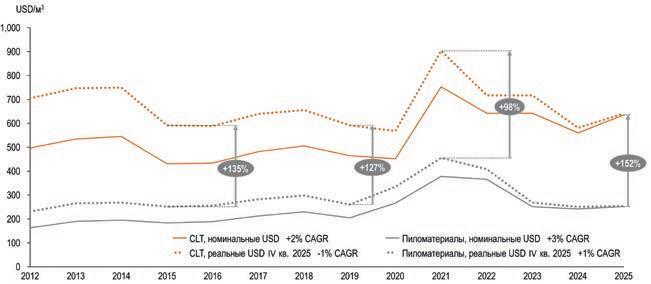

Также предпринимаются попытки найти пути выхода за счет диверсификации продуктового портфеля и выпуска продуктов с высокой добавленной стоимостью, таких как CLT-панели. Например, компания Spearhead в Британской Колумбии заявила о планах реализации крупномасштабного проекта по строительству завода CLT (инвестиции 60 млн канадских долларов, или примерно 37,6 млн евро).

В Северной Америке CLT все еще нишевый продукт, однако в Европе он широко применяется, при более высокой добавленной стоимости и менее волатильной рыночной цене, в сравнении с ценой на пиломатериалы. В 2025 г. CLT-панели показали в Европе рост цены на 10% относительно средней цены 2024 г., что отчасти объясняется укреплением евро к доллару на 4,5% по средне- годовым курсам.

Рис. 8. Среднегодовые цены на пиломатериалы в США и CLT в Европе, USD/м и CAGR

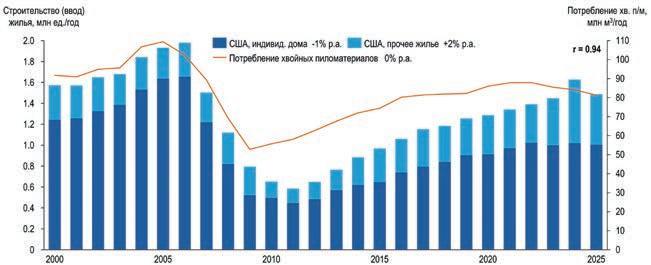

показателю предыдущего года, несмотря на рост населения (+1,5% к уровню 2024 г.). Кроме того, менее привлекательными становятся кре- дитные ставки, из-за чего снижается доступность кредитов, что, в свою очередь, сказывается на объемах нового жилищного строительства. Корреляция завершения жилищного строительства и потребления хвойных пиломатериалов – высокая, выше 90%, что лишний раз подтверждает важность жилищного строительства в США для лесопильного бизнеса.

Рис. 9. Потребление хвойных пиломатериалов и новое жилищное строительство в США

Рис. 10. Потребление хвойных пиломатериалов и продажи нового жилья в Китае

Население США в 2000–2025 гг. увеличивалось с CAGR +1% (с 284 млн до 342 млн человек). Тем не менее с 2010 по 2020 г. наблюдался провал объемов жилищного строительства с медленным восстановлением после финансового кризиса, но текущий уровень все еще ниже докризисного. По одним прогнозам, «выпавший» объем будет востребован и рост строительства продолжится выше долгосрочных средних показателей, по другим – рост остановится при- мерно на текущем уровне, поскольку рынок уже приспособился к «выпада- ющим» объемам.

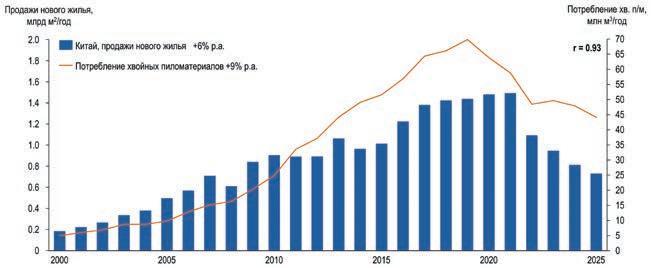

Второй крупнейший мировой потребитель пиломатериалов – Китай. Там с 2019 г. сокращается ввод новых объектов жилищного строительства (−39% в 2025 г. к уровню 2019 г.), при приросте насе- ления в 2000–2025 гг. (CAGR +0,4%). В последний год темп падения ввода объектов замедлился (−20% в 2025 г. против −26% в 2024 г. к предыдущему году).

Кроме того, заметно снизился показатель начала строительства нового жилья, а продажи упали примерно вдвое. Корреляция продаж нового жилья и потребления хвойных пиломатериалов, как и в США, превышает 90%.

Нельзя исключать сценарий «кол- лапс + стагнация»: исход текущего кризиса в КНР зависит от успешного балансирования снижения долговой нагрузки и целевого стимулирования руководством страны.

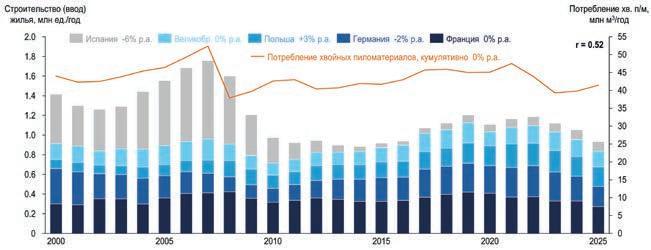

В Европе (выборка наиболее пока- зательных стран) отмечается замет- ный рост жилищного строительства в некоторых восточноевропейских странах, например Польше (CAGR +3% в 2000–2025 гг.). В странах Западной Европы и Великобритании – разнонаправленная динамика: стаг- нация во Франции (CAGR 0%) и Великобритании (CAGR 0%), снижение в Германии (CAGR −2%). Из крупных европейских стран в Испании наблюдалось наибольшее падение (CAGR −6%) после бума строительной активности середины 2000-х годов.

В выбранных пяти странах фиксируется сокращение ввода нового жилья на 2% в год в рассматриваемый период (при прогнозируемом росте в 2026–2028 гг.) на фоне роста населения на 0,4% в год: с 280 млн человек в 2000 г. до 310 млн человек в 2025 году.

Рис. 11. Потребление хвойных пиломатериалов и новое жилищное строительство в Европе

Рис. 12. Драйверы развития мирового ЛПК в ближайшие пять лет

БИЗНЕС: ПУТИ РАЗВИТИЯ

Сложившаяся в мировой деревообработке ситуация создает серьезную финансовую нагрузку на компании и акционеров, заставляет их активно искать новые решения, останавливать часть мощностей, снижать затраты и консолидировать активы. Повсеместно реализуются проекты оптимизации персонала и удешевления производства, сделки M&A.

Несмотря на сложные условия, компании продолжают развиваться и делают ставку на дальнейшую авто- матизацию и цифровизацию, а также использование искусственного интеллекта. В рамках исследования, про- веденного экспертами StepChange Consulting в начале 2026 г., руководителям крупнейших компаний мирового ЛПК было предложено ранжировать текущие драйверы развития отрасли, результаты представлены на рис. 12. Топ-3 позитивных условий: развитие искусственного интеллекта, цифровизация и консолидация мощностей. Среди наиболее негативных драйверов – рост стоимости энергоресурсов, выход на рынок новых мощностей, неста- бильные геополитические условия и тарифная политика.

В ближайшем будущем мы уви дим, как эти макротренды будут реализованы в деревообрабатывающем бизнесе.

ОМЕНДУЕМЫЕ ПРИОРИТЕТЫ

ЛПК находится в условиях «новой неопределенности». Затяжной период низкой прибыльности в лесопилении в 2023–2025 гг. во всех основных регионах вылился в ожидания нового бизнес-цикла. На всех ключевых рынках отмечаются структурные проблемы и ограничения, избыток мощностей и низкий спрос. Консолидация мощностей, закрытие неприбыльных, инвестиции в цифровизацию и ИИ – решения, принимаемые с осторожностью и фокусом на конкурентоспособность. В такой ситуации мы рекомендуем компаниям сконцентрироваться на нескольких приоритетных задачах:

- Консолидация активов: избыток мощностей очевиден. Для повышения рентабельности требуется пересмотр баланса спроса и предложения. В условиях низкого спроса нужна целевая консолидация активов.

- Конкурентоспособность по затратам: реализация инициатив по сокращению затрат для повышения конкурентоспособности – решение на долгосрочную перспективу.

- M&A: для ускорения перераспределения спроса и предложения необходимы смелые решения в сделках по слиянию и поглощению.

- Изменение управленческой культуры и готовность к быстрым решениям: по продукции, мощностям и целевым рынкам.