Пессимист — это не тот, кто видит только полупустые бокалы, а тот, кто даже на растущем рынке усматривает предпосылки для дальнейшего его падения. Таковыми смело можно назвать отечественных мебельщиков.

По подсчетам Евгения Пригорницкого, маркетолога-аналитика компании “Интерфом-Консалтинг” (г.Киев; консалтинговые услуги; с 2006 г.; 18 чел.), темпы роста реализации мебели в III квартале 2011 г. значительно замедлились. Если по итогам первого полугодия производство мягкой мебели демонстрировало 15%-ный прирост в натуральном выражении, то в III квартале данный показатель снизился до 10%.

“В целом же по рынку жилой мебели рост реализации в натуральном выражении за 9 месяцев 2011 г., по сравнению с аналогичным периодом 2010 г., составил около 9%”, — добавил г-н Пригорницкий. Но темпы роста реализации в IV и III кварталах не оправдывают ожиданий участников рынка.

“Осенний рост рынка существенно ниже, чем можно было бы ожидать в этом году. А это уже настораживает и подтверждает наличие проблем в отрасли”, — отметил Тиит Кольк, представитель группы Sorbes в Украине и странах Восточной Европы, директор компании “Сорбес Украина” (г.Киев; производство и реализация плитных материалов; с 1997 г.). — На европейских рынках с середины лета наблюдается снижение спроса на пиломатериалы и OСБ-плиты. А как только на них падает спрос, где-то через 6 месяцев снижается спрос и на мебель. Так же было в 2008 г. А поскольку мы живем не в изолированном мире, то логично, что это почувствует и местный мебельный рынок”.

Широта охвата

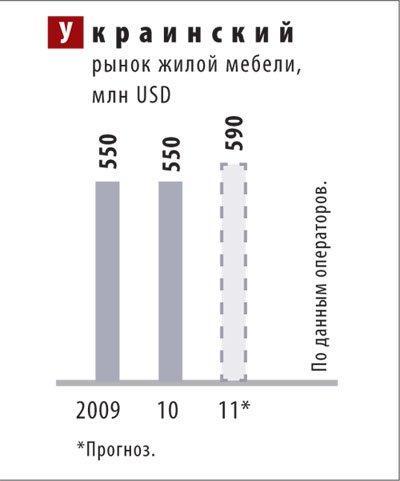

Впрочем, есть на рынке предприятия, которые в январе — сентябре 2011 г., по сравнению с аналогичным периодом 2010 г., увеличили объемы реализации более чем на 20% в количественном выражении, в то время как, по словамг-на Пригорницкого, “некоторые участники рынка, наоборот, “упали” на 10-15%”. [Украинский рынок жилой мебели, млн USD]

Как рассказал Юрий Котенко, руководитель направления поставок компании “Лига-Нова” (г.Киев; производство и продажа мебели; с 1994 г.; более 500 чел.), рост демонстрируют компании, имеющие филиалы и магазины как в Киеве, так и в регионах. Это обусловлено тем, что волны подъема-спада реализации возникают неравномерно в Киеве и регионах.

“В 2008 г. сначала в столице наблюдался спад реализации, а до регионов он докатился с опозданием в 4-6 месяцев. Затем в 2010 г. в Киеве постепенно увеличивалась реализация, что продолжилось весь год и затронуло первую половину 2011 г., а вот в регионах в этот период, наоборот, наблюдалось затишье”, — объяснил г-н Котенко.

Сейчас, по его словам, синусоида подъема-спада реализации в столице вновь пошла вниз, в то время как региональное улучшение не дает “загрустить” тем мебельщикам, которые имеют сетевую региональную структуру.

Впрочем, по мнению большинства игроков, столичный рынок более перспективен, чем региональные. Если в Киеве более-менее активно достраиваются большинство из замороженных в 2008-2009 гг. объектов жилой недвижимости, то во многих регионах строительство и реализация квартир прекращены практически полностью, хотя многие объекты имеют всю разрешительную документацию и готовы к сдаче.

Глубина проникновения

Кризис, а точнее грядущая очередная его волна, поощряет крупных производителей не только расширять свое присутствие в региональной рознице. Они сами возвращаются к организации розничной торговли. Даже те игроки, которые уже лет пять только продавали франшизы, стали открывать торговые точки.

“Если с 2006-2007 гг. крупные производители отказывались от собственных розничных сетей в пользу дилеров, крупных оптовиков, то сейчас ситуация изменилась: производители предлагают оптовые цены розничным покупателям, вновь выходя на полный цикл “производство — сбыт конечному потребителю”. Конечно, не отказываясь при этом и от других каналов сбыта”, — рассказал г-н Котенко. [Структура реализации мебели (в денежном выражении), %]

“Если с 2006-2007 гг. крупные производители отказывались от собственных розничных сетей в пользу дилеров, крупных оптовиков, то сейчас ситуация изменилась: производители предлагают оптовые цены розничным покупателям, вновь выходя на полный цикл “производство — сбыт конечному потребителю”. Конечно, не отказываясь при этом и от других каналов сбыта”, — рассказал г-н Котенко. [Структура реализации мебели (в денежном выражении), %]

Но то, что производители напрямую “идут” к конечному потребителю, предлагая серийные образцы по более низким ценам, негативно сказывается на субрынке мебели индивидуального производства, считают его игроки. Впрочем, сбыт индивидуальной мебели гробят не только продавцы дорогой серийной продукции, но и экономные потребители.

“К сожалению, в нашей стране эра индивидуализированного производства, расцвет которой предрекали 5 лет назад, наступит еще нескоро. А ведь индивидуализация касается в большей степени именно сегмента жилой мебели. У нас потребитель предпочтет купить у производителя серийную модель, которая не совсем подходит по дизайну, цвету обивки, но зато на 30% дешевле”, — уверяет производитель “индпошива”, пожелавший остаться неназванным.

Ингредиенты

Кроме возврата к прямой дистрибуции и собственной рознице, производители стали активнее изыскивать возможности для оптимизации расходов. [Импорт в Украину мебели для сидения, которая трансформируется в спальное место (код УКТ ВЭД 9401400000), млн USD]

Для уменьшения себестоимости продукции многие из них зачастую идут на хитрость, заменяя некоторые детали или материалы более дешевыми и менее качественными.

Для уменьшения себестоимости продукции многие из них зачастую идут на хитрость, заменяя некоторые детали или материалы более дешевыми и менее качественными.

“Например, производители мягкой мебели массово начали переходить на использование дешевых и менее качественных марок пенополиуретана (поролона). В краткосрочной перспективе это обеспечивает некоторые конкурентные преимущества предприятию, но в долгосрочной может негативно отразиться на имидже компаний”, — говорит г-н Пригорницкий.

“Что касается плитной продукции, используемой в производстве мебели, то некоторые крупные мебельщики в целях удешевления покупают сырую плиту и сами оклеивают ее, что в ряде случаев бывает дешевле. Особенно если покупать для оклеивания не 16-миллиметровую плиту, а 15-миллиметровую”, — отмечает г-н Кольк.

Прогноз

По прогнозам операторов, по результатам 2011 г. будет зафиксирован рост реализации жилой мебели в количественном выражении, по сравнению с 2010 г., на уровне 7-8%. В 2012 г., в лучшем случае, он замедлится до 5-6%.

Рынок в цифрах

Товар, реализуемый на рынке: жилая мебель (мягкая, корпусная мебель для спален, прихожих, гостиных, детских комнат).

Объем рынка (в розничных ценах): в 2010 г. — около $550 млн, в 2011 г. (прогноз) — $590 млн.

Количество субъектов рынка: производителей — около 1 тыс., в том числе крупных — около 20; импортеров — примерно 60.

Структура сбыта: около 75% — отечественная мебель, около 25% — импортная.