Рынок напольных покрытий в кризис не просто основательно упал, но и существенно видоизменился. Наряду с типичными для всех рынков строительных и отделочных материалов тенденциями на “половом” наблюдаются и совершенно уникальные.

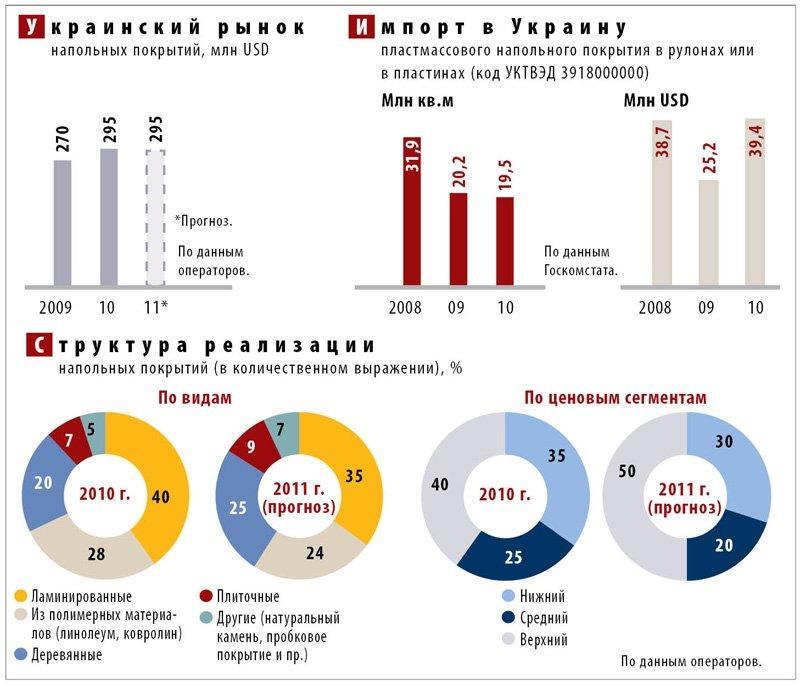

В частности, по словам операторов, в нынешнем году, как и в прошлом, растет доля продукции верхнего ценового сегмента и, соответственно, падает сбыт покрытий нижнего и среднего ценовых сегментов.

“Ремонты продолжают делать люди с высоким уровнем доходов, потенциальным покупателям “полов” нижнего и среднего ценовых уровней не до ремонта”, — объясняет данный феномен Сергей Кузнецов, менеджер салона “Полы для жизни” (г.Киев; продажа напольных покрытий; с 2003 г.; 15 чел.).

Вторая причина “занепаду” нижнего и среднего сегментов — в резком сокращении спроса со стороны корпоративных потребителей. Если до кризиса их доля в общем объеме реализации составляла около 50%, то сейчас, по разным оценкам, она сократилась до 10-20%.

Это вызывает и другие структурные изменения: в частности, уменьшается доля ламинированных “полов”, линолеума и ковролина, потребителями которых главным образом и являются корпоративные заказчики, зато растет доля относительно дорогих материалов — деревянных “полов”, плиточных, пробковых покрытий и т.д.

Операторы прогнозируют, что все эти тенденции (сокращение нижнего и среднего сегментов, снижение реализации ряда товарных позиций и неактивность корпоративных потребителей) останутся неизменными до конца 2011 г.

А заодно до конца года сохранятся и темпы падения сбыта напольных покрытий в количественном выражении. По подсчетам операторов, в 2010 г., по сравнению с 2009 г., реализация напольных покрытий в количественном выражении уменьшилась на 5%, а вот в денежном выросла почти на 10%.

“Можно говорить только о том, что в минувшем году операторам удалось кое-как компенсировать падение объемов реализации в натуральном выражении, увеличив цены на свою продукцию”, — рассказывает Максим Карась, владелец магазина “Интерьер+” (г.Харьков; продажа напольных покрытий и отделочных материалов; с 1999 г.; 5 чел.).

Кстати, по данным Госкомстата, импорт некоторых видов напольных покрытий в 2010 г. увеличился, по сравнению с 2009 г., более чем на 50% (в денежном выражении). Но, как объясняют операторы, это удорожание — результат ужесточения контроля декларированной стоимости ввозимого товара.

Следовательно, торговцам импортным товаром пришлось существенно поступиться своими доходами (в рознице импортный товар за 2010 г. подорожал не более чем на 10-15%), чтобы сохранить рыночные позиции. Мало того, как рассказал Руслан Деречинский, владелец ООО “Цунами” (г.Луцк; производство пиленого шпона для изготовления паркетной доски; с 2001 г.; 250 чел.), европейские производители напольных покрытий перестали отпускать своим партнерам товар с отсрочкой платежа на 2-3 месяца: “Если до кризиса и украинские предприятия могли рассчитывать на такие условия, то сегодня зарубежные компании, опасаясь непогашения задолженности, предпочитают работать с украинскими компаниями без отсрочек платежа”.

Зато отечественные напольные покрытия за прошлый год подорожали на 20-25% (правда, в отличие от импортной продукции, они практически не росли в цене в течение 2009 г.).

Как разъяснил Андрей Гава, менеджер компании “УкрДомик” (г.Киев; продажа напольных покрытий; с 2003 г.), наши производители удерживают достаточно серьезные позиции только в сегментах паркета и паркетной доски, и поскольку в 2009 г. в Украине существенно упали цены на древесину, они смогли продавать паркет и паркетную доску дешевле импортной.

В 2010 г. стоимость лесоматериалов выросла более чем на 35% (см. БИЗНЕС №7 от 14.02.11, стр.60-62), и, как результат, подорожали соответствующие напольные покрытия.

Рынок в цифрах

Товар, реализуемый на рынке: напольные покрытия (линолеум, ламинат, ковролин, керамогранит, керамическая плитка, паркет, массивная доска и т.д.).

объем рынка (в розничных ценах): в 2009 г. — около $270 млн, в 2010 г. — примерно $295 млн, в 2011 г. (прогноз) — $295 млн.

Количество субъектов рынка: около 100 отечественных производителей, из них крупных и средних около 10; импортеров — более 50.

Структура рынка (в денежном выражении): отечественная продукция — 18%, импортная — 82%.