Ещё не успел подробно ознакомится с работой Юрия, но смело советую всем это сделать. Подход новаторский, а главное, – самостоятельный. Это радует. М.П.

Сьогодні оприлюднено результати комплексного дослідження Економічної платформи Wood Industry UA Федерація роботодавців України: «Чому Україна нарощує імпорт деревини?». Нижче — ключові висновки.

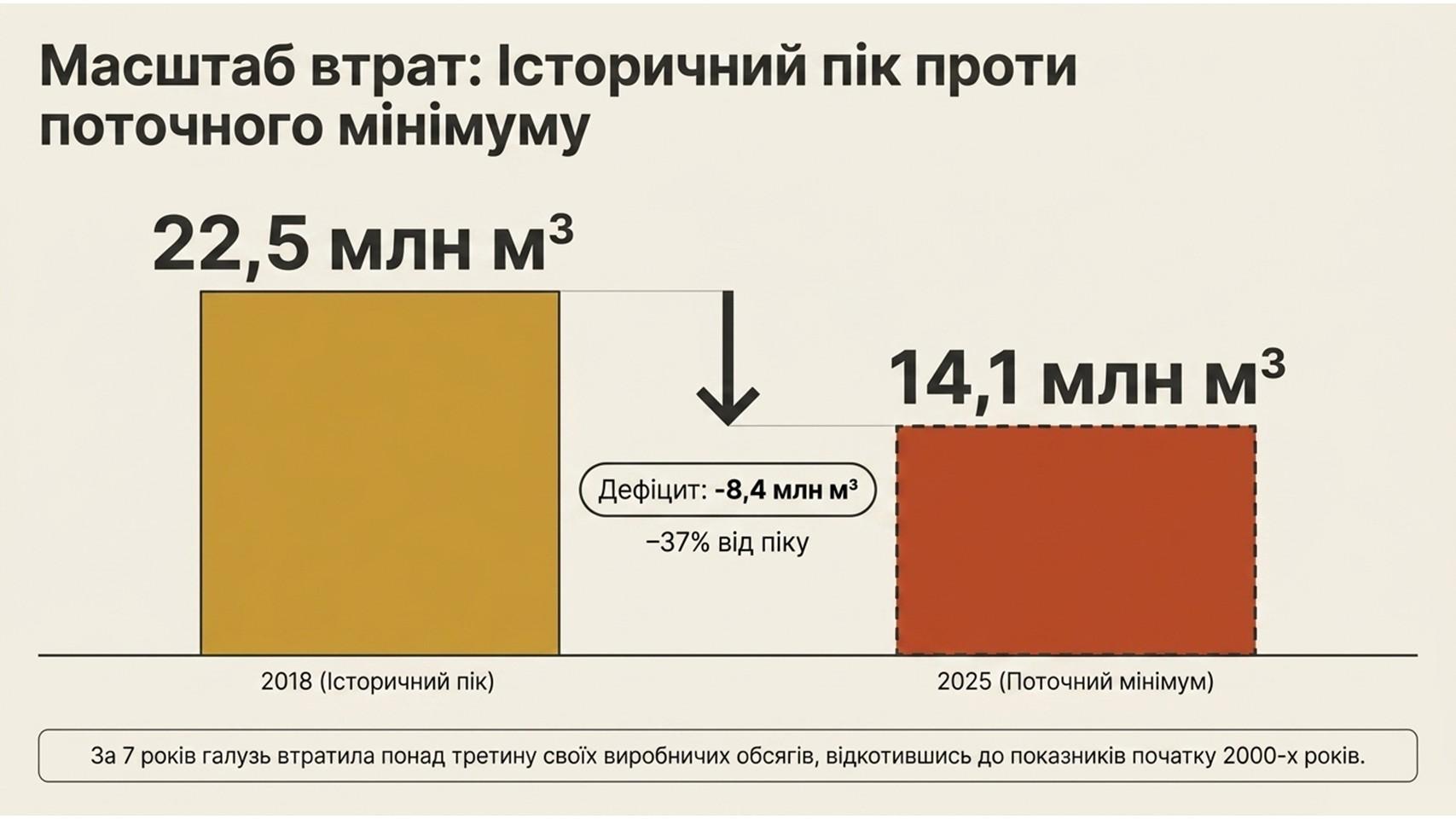

![]() Заготівля деревини в Україні впала з історичного піку 22,5 млн м³ у 2018 році до 14,1 млн м³ у 2025 — мінус 37% за сім років. Це мінімум за чверть століття: обсяги відкотились до показників початку 2000-х, опустившись нижче рівня 2002 року. Темпи падіння безпрецедентні — за 7 років галузь втратила 8,4 млн м³, перекресливши результати 16 років стабільного нарощування (+6,4 млн м³). Швидкість руйнування перевищує темпи історичного зростання.

Заготівля деревини в Україні впала з історичного піку 22,5 млн м³ у 2018 році до 14,1 млн м³ у 2025 — мінус 37% за сім років. Це мінімум за чверть століття: обсяги відкотились до показників початку 2000-х, опустившись нижче рівня 2002 року. Темпи падіння безпрецедентні — за 7 років галузь втратила 8,4 млн м³, перекресливши результати 16 років стабільного нарощування (+6,4 млн м³). Швидкість руйнування перевищує темпи історичного зростання.

![]() Україна — друга за площею лісів серед сусідніх держав (10,4 млн га), але має найнижчу у групі інтенсивність використання ресурсу — лише 1,54 м³/га. Це в 4 рази менше, ніж у Чехії, і в 3,5 раза менше, ніж у Німеччині.

Україна — друга за площею лісів серед сусідніх держав (10,4 млн га), але має найнижчу у групі інтенсивність використання ресурсу — лише 1,54 м³/га. Це в 4 рази менше, ніж у Чехії, і в 3,5 раза менше, ніж у Німеччині.

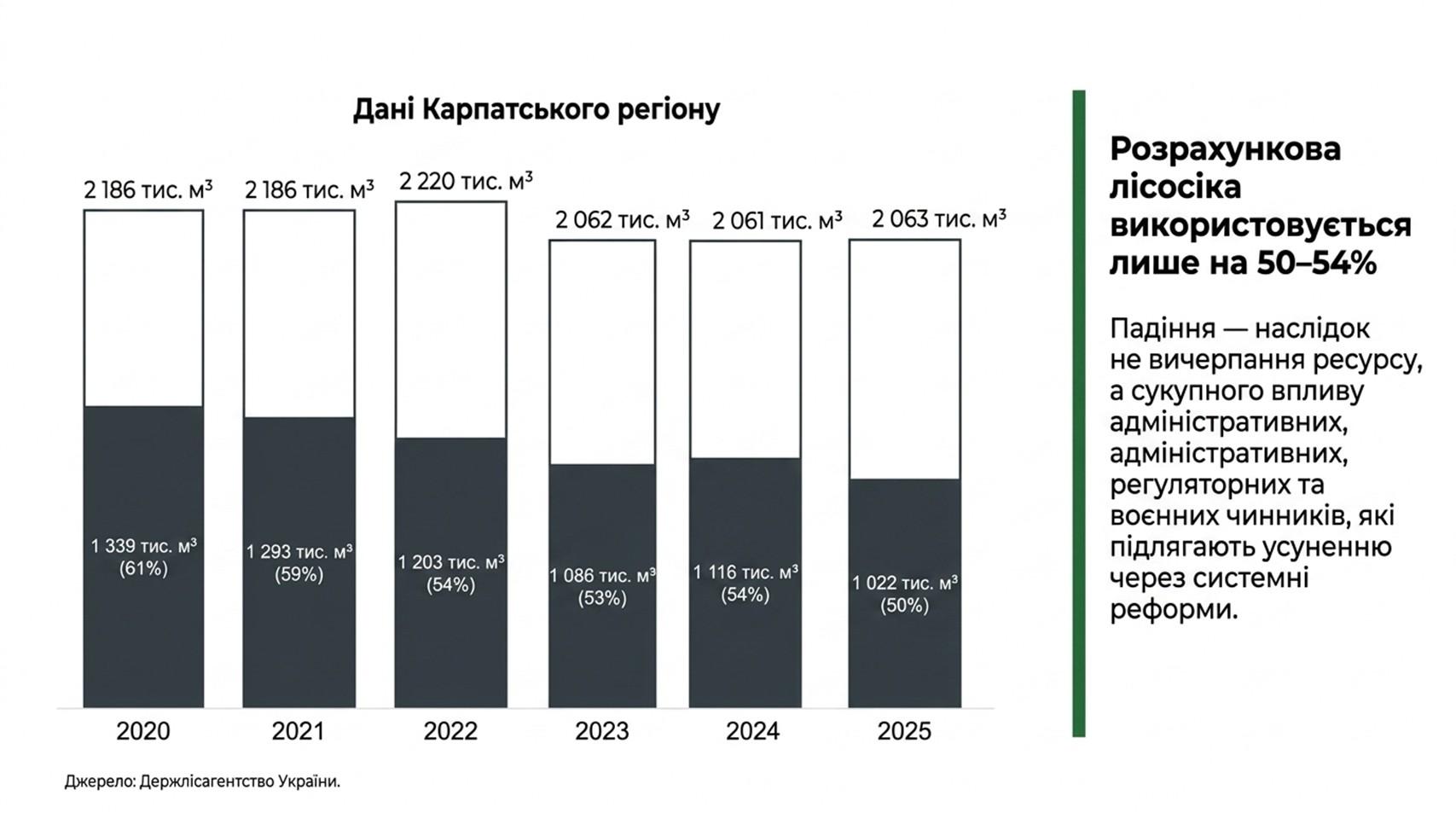

![]() Україна різко відхиляється від європейського тренду. У той самий період Польща наростила заготівлю до понад 40 млн м³, Чехія заготовляє понад 17 млн м³, Румунія — понад 15 млн м³, Німеччина — понад 60 млн м³. Сусіди нарощують обсяги — Україна їх скорочує. І це не вичерпання ресурсу: розрахункова лісосіка використовується лише на 50–54%. Падіння — наслідок адміністративних, регуляторних та воєнних чинників, які підлягають усуненню через системні реформи.

Україна різко відхиляється від європейського тренду. У той самий період Польща наростила заготівлю до понад 40 млн м³, Чехія заготовляє понад 17 млн м³, Румунія — понад 15 млн м³, Німеччина — понад 60 млн м³. Сусіди нарощують обсяги — Україна їх скорочує. І це не вичерпання ресурсу: розрахункова лісосіка використовується лише на 50–54%. Падіння — наслідок адміністративних, регуляторних та воєнних чинників, які підлягають усуненню через системні реформи.

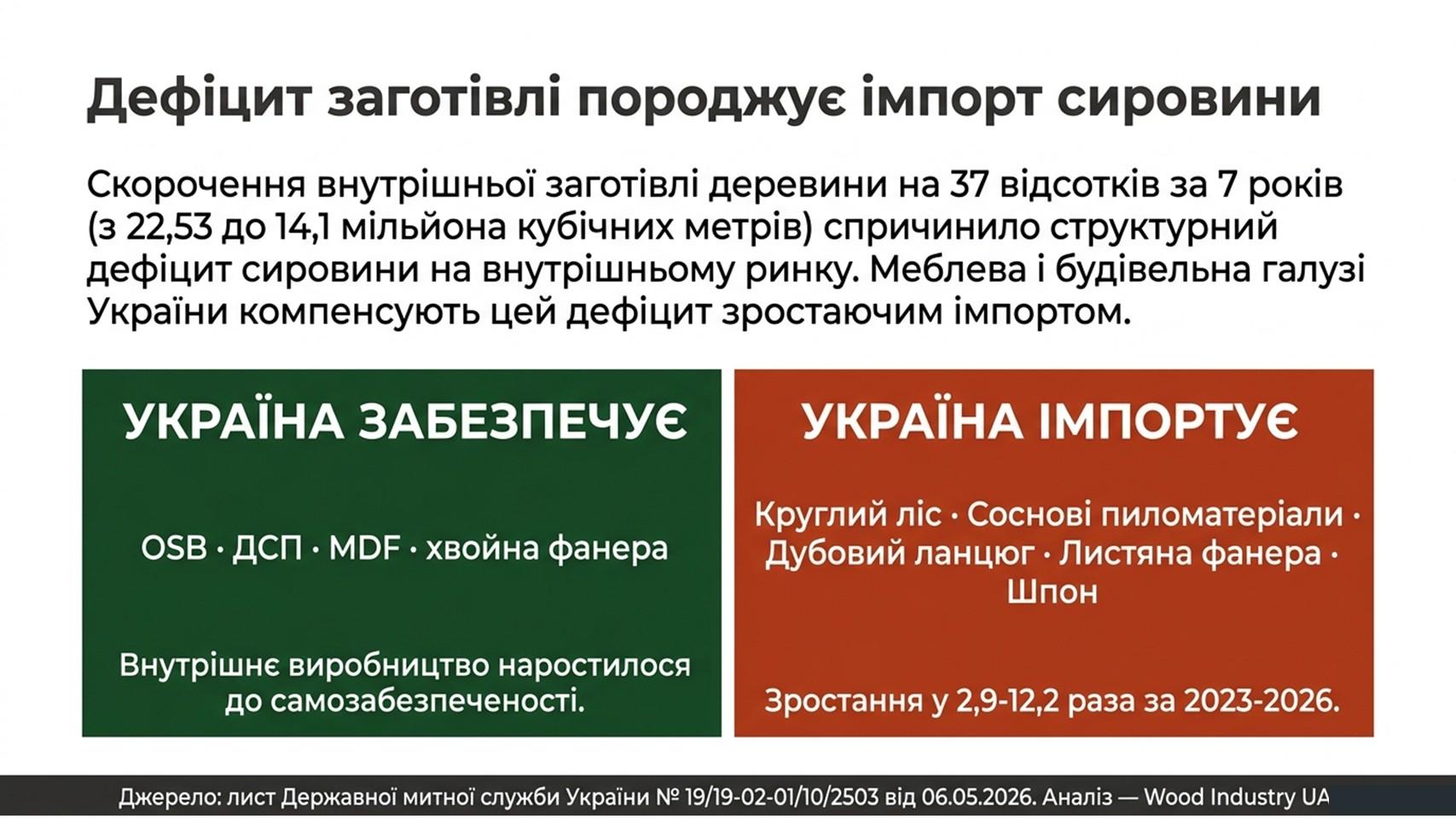

![]() Дефіцит внутрішньої заготівлі закономірно породжує імпорт сировини. Маючи власні ліси, Україна змушена ввозити те, що має сама: імпорт необробленої деревини (кругляка) зріс у 5,2 раза за 2023–2026, пиломатеріалів — у 6,6 раза. Прогноз 2026 року робить сумарний імпорт пиломатеріалів абсолютним історичним рекордом за весь період спостережень.

Дефіцит внутрішньої заготівлі закономірно породжує імпорт сировини. Маючи власні ліси, Україна змушена ввозити те, що має сама: імпорт необробленої деревини (кругляка) зріс у 5,2 раза за 2023–2026, пиломатеріалів — у 6,6 раза. Прогноз 2026 року робить сумарний імпорт пиломатеріалів абсолютним історичним рекордом за весь період спостережень.

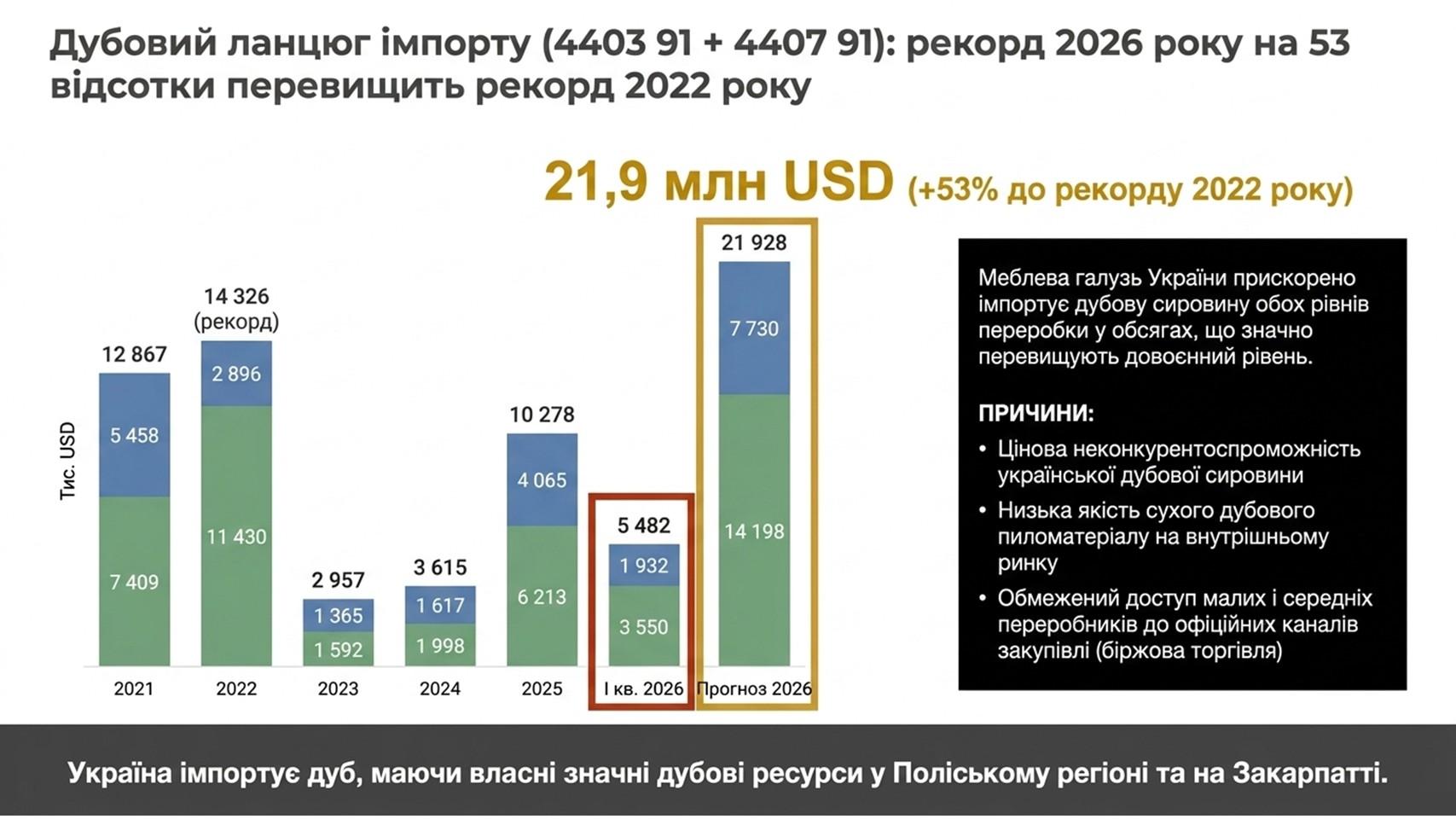

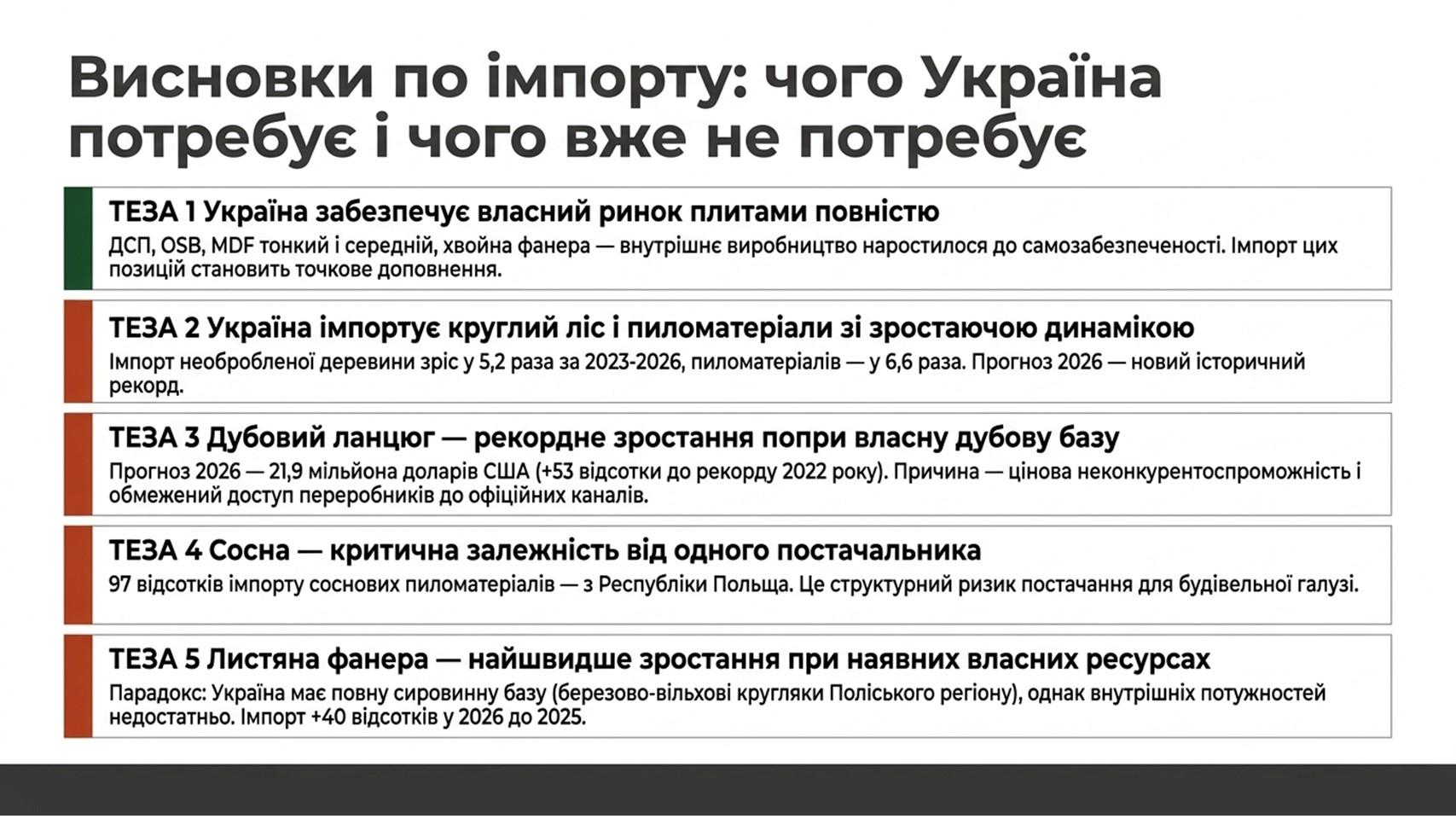

![]() Найгостріший парадокс — дубовий ланцюг. Україна має значні власні дубові ресурси у Поліссі та на Закарпатті, але прогноз імпорту дуба на 2026 рік — 21,9 млн USD, що на 53% перевищує попередній рекорд 2022 року. Причини: цінова неконкурентоспроможність української дубової сировини, низька якість сухого пиломатеріалу на внутрішньому ринку та обмежений доступ малих і середніх переробників до офіційних каналів закупівлі.

Найгостріший парадокс — дубовий ланцюг. Україна має значні власні дубові ресурси у Поліссі та на Закарпатті, але прогноз імпорту дуба на 2026 рік — 21,9 млн USD, що на 53% перевищує попередній рекорд 2022 року. Причини: цінова неконкурентоспроможність української дубової сировини, низька якість сухого пиломатеріалу на внутрішньому ринку та обмежений доступ малих і середніх переробників до офіційних каналів закупівлі.

![]() Окрема критична залежність — сосна: 97% імпорту соснових пиломатеріалів припадає на одну країну, Республіку Польща. Це структурний ризик постачання для всієї будівельної галузі. А найшвидший темп зростання серед усіх плитних позицій демонструє листяна фанера (+40% у 2026 до 2025) — і це попри повну власну сировинну базу березово-вільхових кругляків Поліського регіону.

Окрема критична залежність — сосна: 97% імпорту соснових пиломатеріалів припадає на одну країну, Республіку Польща. Це структурний ризик постачання для всієї будівельної галузі. А найшвидший темп зростання серед усіх плитних позицій демонструє листяна фанера (+40% у 2026 до 2025) — і це попри повну власну сировинну базу березово-вільхових кругляків Поліського регіону.

![]() Важливо: по низці позицій Україна вже досягла самозабезпеченості. Внутрішнє виробництво ДСП, OSB, тонкого і середнього MDF та хвойної фанери наростилось до конкурентоспроможного рівня — імпорт тут є лише точковим доповненням. Це базис, на якому має будуватися подальша промислова політика лісопромислового комплексу.

Важливо: по низці позицій Україна вже досягла самозабезпеченості. Внутрішнє виробництво ДСП, OSB, тонкого і середнього MDF та хвойної фанери наростилось до конкурентоспроможного рівня — імпорт тут є лише точковим доповненням. Це базис, на якому має будуватися подальша промислова політика лісопромислового комплексу.

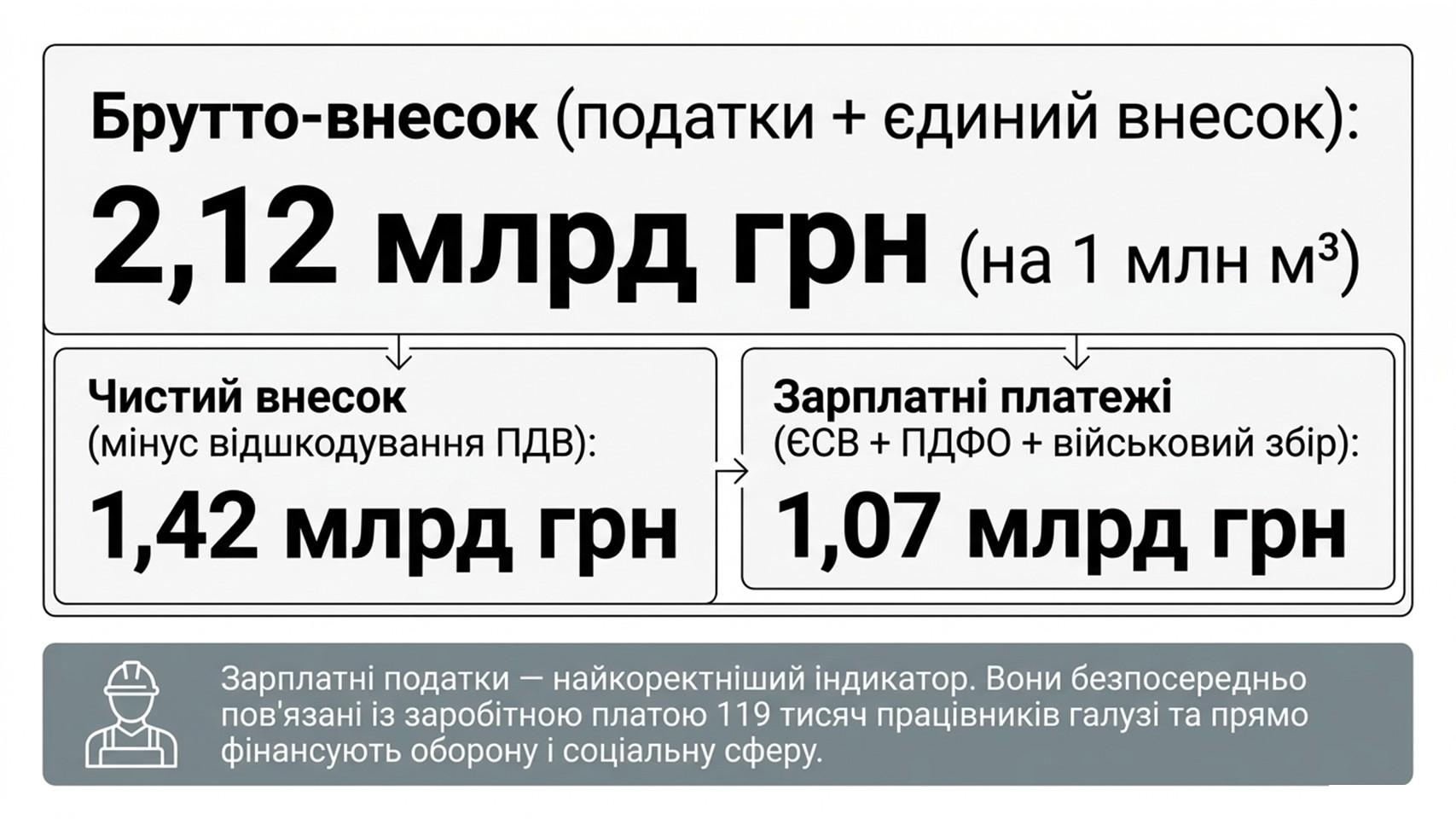

![]() Кожен мільйон кубометрів заготівлі — це 2,12 млрд грн брутто-внеску до бюджету (податки + ЄСВ), з яких 1,07 млрд грн — зарплатні платежі. Саме зарплатні податки (ЄСВ + ПДФО + військовий збір) є найкоректнішим індикатором: вони підтримують 119 тисяч працівників галузі та прямо фінансують оборону і соціальну сферу.

Кожен мільйон кубометрів заготівлі — це 2,12 млрд грн брутто-внеску до бюджету (податки + ЄСВ), з яких 1,07 млрд грн — зарплатні платежі. Саме зарплатні податки (ЄСВ + ПДФО + військовий збір) є найкоректнішим індикатором: вони підтримують 119 тисяч працівників галузі та прямо фінансують оборону і соціальну сферу.

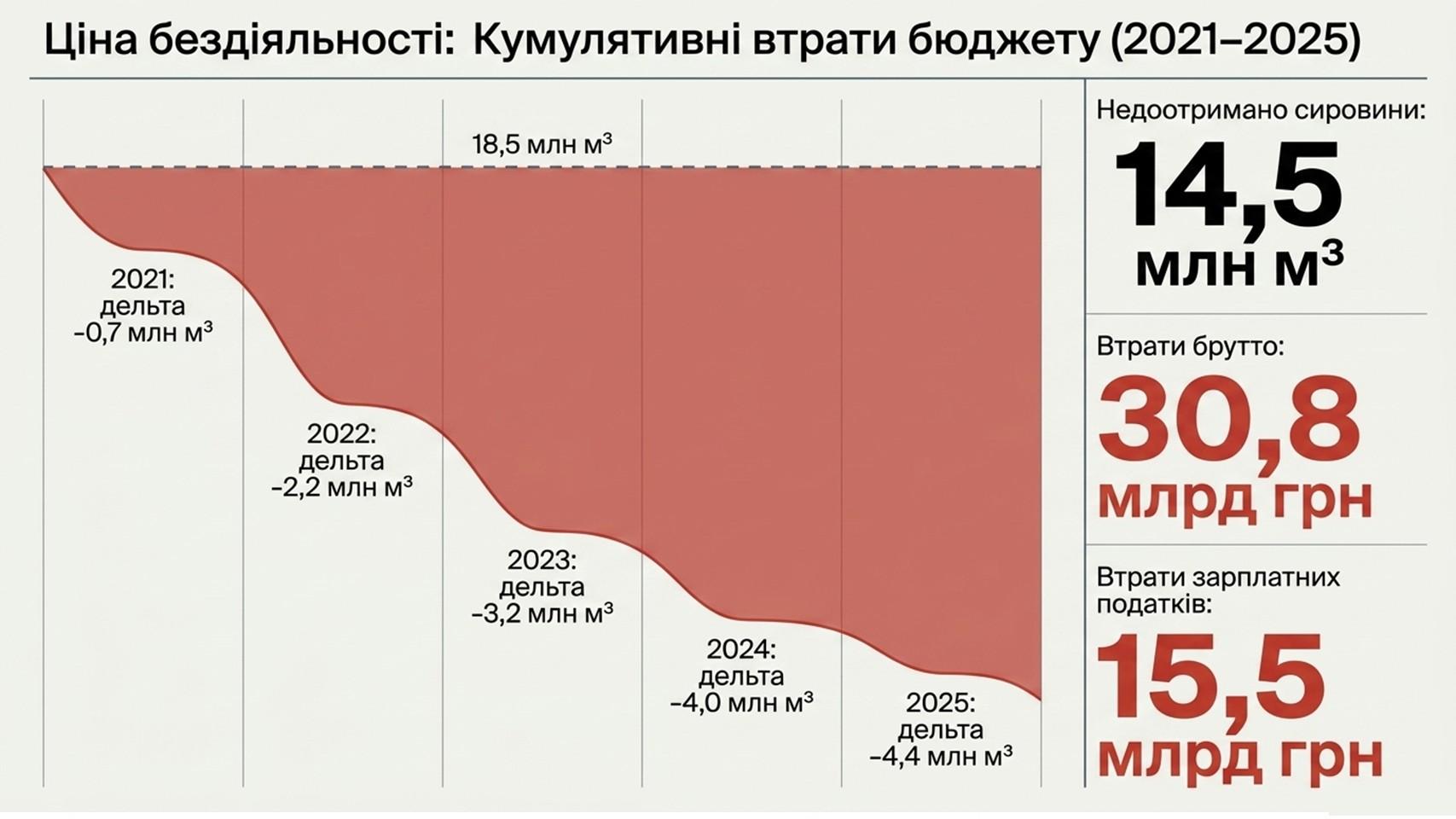

![]() Ціна бездіяльності вимірюється конкретними цифрами. За 2021–2025 роки галузь недоотримала 14,5 млн м³ сировини — це 30,8 млрд грн втраченого брутто-внеску, з яких 15,5 млрд грн зарплатних податків. Середньорічна втрата перевищує 6 млрд грн.

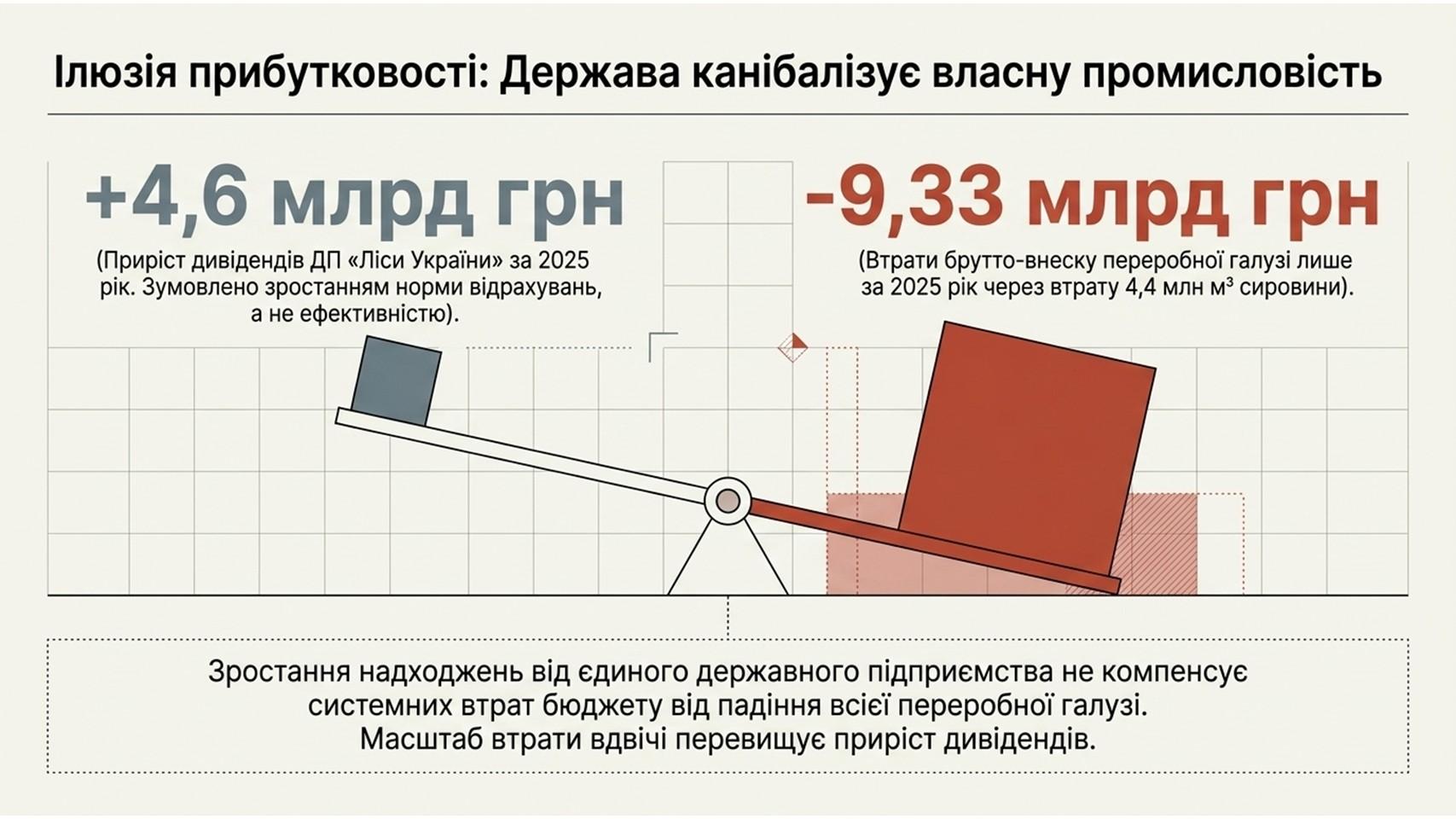

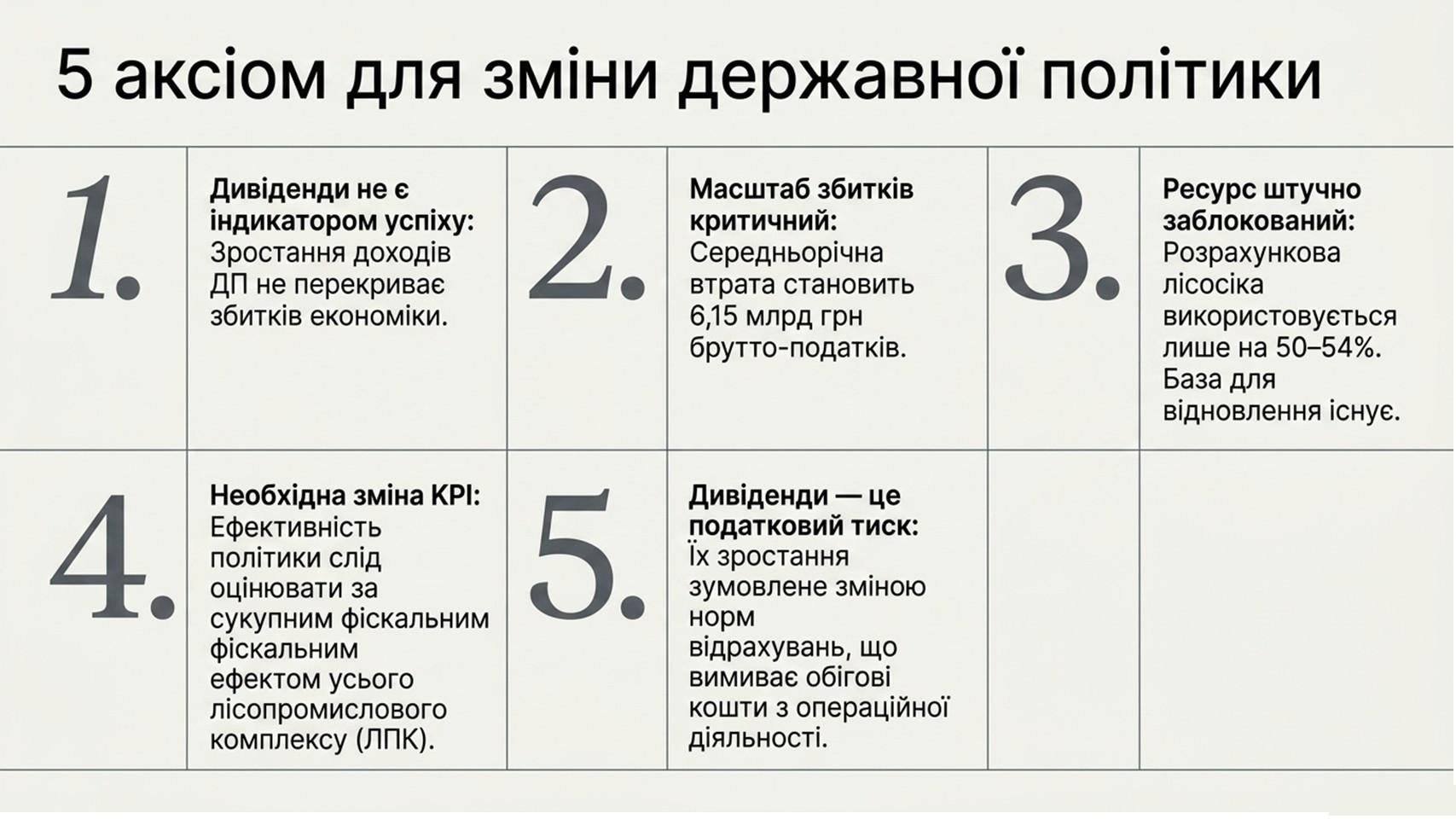

Ціна бездіяльності вимірюється конкретними цифрами. За 2021–2025 роки галузь недоотримала 14,5 млн м³ сировини — це 30,8 млрд грн втраченого брутто-внеску, з яких 15,5 млрд грн зарплатних податків. Середньорічна втрата перевищує 6 млрд грн.![]() Держава фактично канібалізує власну промисловість. Приріст дивідендів єдиного держпідприємства за 2025 рік (+4,6 млрд грн) зумовлений зміною норми відрахувань, а не ефективністю. Водночас лише за 2025 рік втрати брутто-внеску переробної галузі через недозаготівлю 4,4 млн м³ склали 9,33 млрд грн — удвічі більше за приріст дивідендів. Зростання надходжень від однієї державної компанії не компенсує системних втрат від падіння всієї переробної галузі.

Держава фактично канібалізує власну промисловість. Приріст дивідендів єдиного держпідприємства за 2025 рік (+4,6 млрд грн) зумовлений зміною норми відрахувань, а не ефективністю. Водночас лише за 2025 рік втрати брутто-внеску переробної галузі через недозаготівлю 4,4 млн м³ склали 9,33 млрд грн — удвічі більше за приріст дивідендів. Зростання надходжень від однієї державної компанії не компенсує системних втрат від падіння всієї переробної галузі.

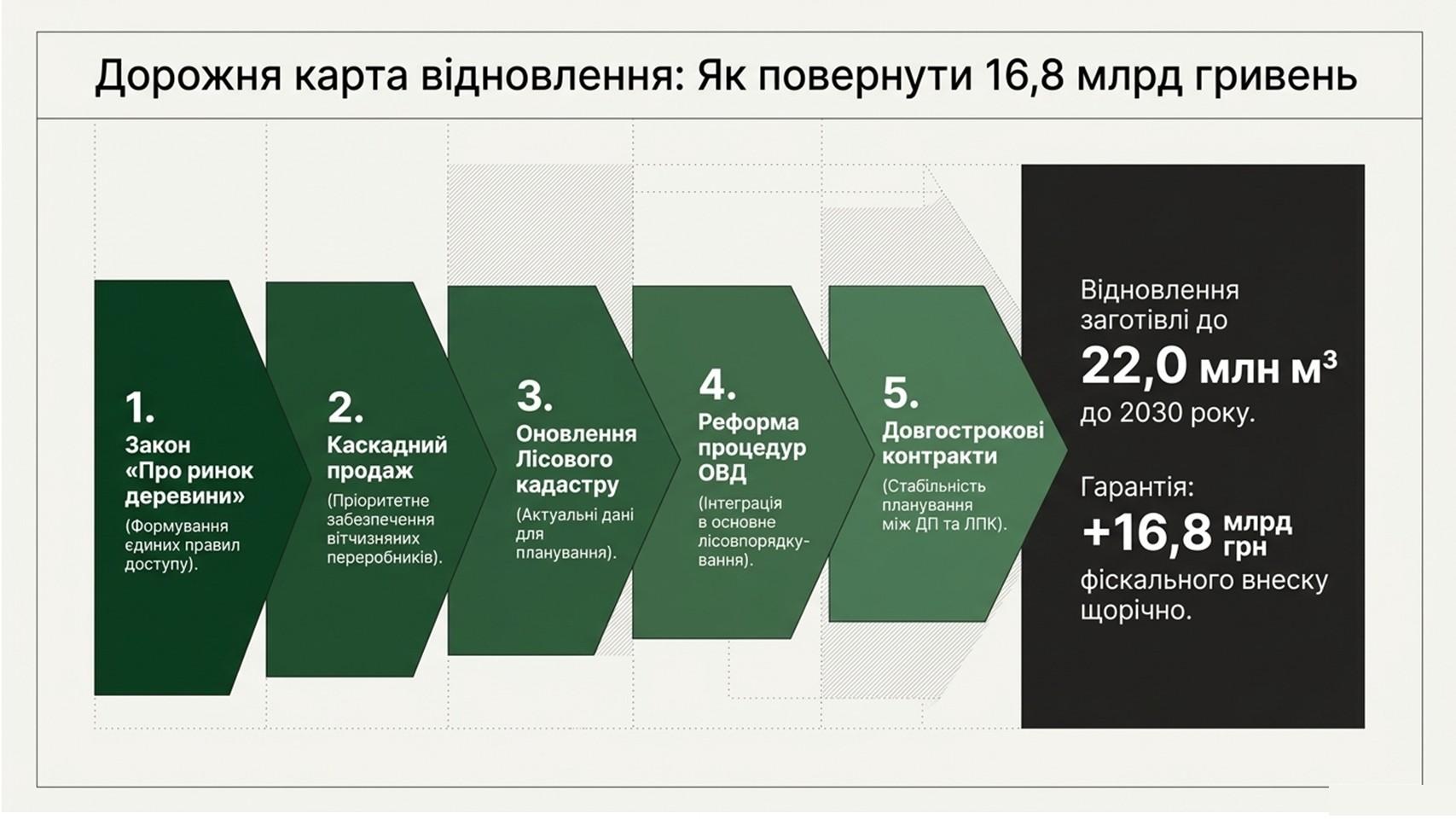

![]() Висновок дослідження — час переходити від консервації втрат до стратегії відновлення. Дорожня карта включає п’ять кроків: Закон «Про ринок деревини», каскадний продаж із пріоритетом вітчизняним переробникам, оновлення Лісового кадастру, реформу процедур ОВД та довгострокові контракти між держлісгоспами і переробниками. Мета — відновлення заготівлі до 22,0 млн м³ до 2030 року, що гарантує +16,8 млрд грн фіскального внеску щорічно.

Висновок дослідження — час переходити від консервації втрат до стратегії відновлення. Дорожня карта включає п’ять кроків: Закон «Про ринок деревини», каскадний продаж із пріоритетом вітчизняним переробникам, оновлення Лісового кадастру, реформу процедур ОВД та довгострокові контракти між держлісгоспами і переробниками. Мета — відновлення заготівлі до 22,0 млн м³ до 2030 року, що гарантує +16,8 млрд грн фіскального внеску щорічно.

![]() Деревина — це фундамент економічної стійкості. У країні з одним із найбільших лісових ресурсів Європи штучне стримування заготівлі коштує бюджету мільярди, робочі місця і додану вартість. Ресурс для відновлення існує — він просто заблокований.

Деревина — це фундамент економічної стійкості. У країні з одним із найбільших лісових ресурсів Європи штучне стримування заготівлі коштує бюджету мільярди, робочі місця і додану вартість. Ресурс для відновлення існує — він просто заблокований.