Государственные модели управления лесами в странах Балтии и Северной Европы основаны на различных институциональных принципах: страны Балтии используют централизованные модели, ориентированные на прямую экономическую выгоду, в то время как страны Северной Европы интегрируют более широкие социальные обязательства и сохранение биоразнообразия непосредственно в структуру бизнеса.

В Латвии AS Latvijas valsts meži (LVM) функционирует как государственное акционерное общество с сильной коммерческой направленностью, управляя как лесозаготовками, так и инфраструктурой, обеспечивая высокий уровень дивидендов в государственном бюджете. В Эстонии – RMK – компания является государственным предприятием, выступающим в качестве государственного центра компетенций, сочетающего коммерческую деятельность с более выраженным прямым финансированием функций общественного отдыха и охраны природы. В свою очередь, финская Metsähallitus была создана как уникальная гибридная модель. Государственная компания разделена на коммерческую структуру, которая включает в себя как лесозаготовки, так и управление недвижимостью, и государственный сектор, который управляет национальными парками и охраной природы, получая отдельное государственное бюджетное финансирование. Шведская Sveaskog – это государственная лесохозяйственная компания, которая работает как чистый рыночный игрок, но имеет строгие государственные цели в отношении биоразнообразия, выделяя значительную часть территории под охрану природы, так называемое экологическое лесопользование.

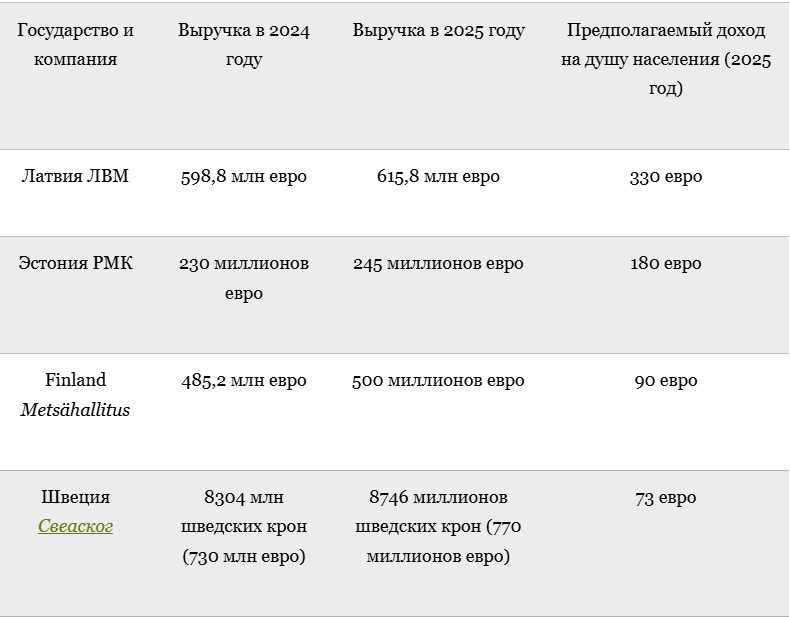

Каков объем выручки?

Финансовые показатели компаний лесного сектора стран Балтии и Северной Европы в 2024 и 2025 годах в целом положительно оценивались благодаря высоким ценам на круглую древесину, несмотря на снижение объемов продаж. Ниже представлена сводная информация об общей выручке (обороте) и прогнозируемой выручке на душу населения государственных лесопромышленных компаний:

Высокий показатель Латвии, рассчитанный на душу населения, объясняется тем, что LVM управляет относительно большей долей государственных лесов – около 50% лесов в стране, в то время как в Швеции и Финляндии доминируют частные лесовладельцы, а государственные компании управляют меньшей долей общего рынка.

Лесозаготовка и добыча древесины в странах Балтии и Северной Европы.

Ежегодные объемы лесозаготовок наглядно демонстрируют масштабы экономической активности по отношению к размеру страны и масштабам компаний.

В Латвии объемы продаж остаются стабильными, составляя от 5,5 до 6,0 миллионов кубических метров круглого лесоматериала в год – в среднем около 1,66 миллиона м³ в квартал. Этот объем строго регулируется утвержденным правительством максимально допустимым объемом вырубки деревьев на 5-летний период. Объемы вырубки круглого лесоматериала в Эстонии колеблются в пределах от 3,8 до 4,2 миллионов кубических метров в год. В последние годы эстонское правительство под давлением экологических активистов значительно сократило объемы государственной вырубки круглого лесоматериала, чтобы предотвратить конфликты с экологическими организациями и некоторыми слоями общества.

Финская компания Metsähallitus ежегодно производит в своих государственных лесах около 6,0–6,5 миллионов кубометров древесины. Следует отметить, что общий объем древесины в Финляндии, включая частные леса, превышает 70 миллионов м³ в год. Шведская государственная лесохозяйственная компания Sveaskog производит около 10,5–11,5 миллионов кубометров древесины в год. Как и в Финляндии, это лишь небольшая часть общего рынка страны, поскольку большая часть лесов находится в частной собственности и принадлежит частным лицам и корпорациям. Ожидается, что после резких колебаний предыдущих лет цены на древесину стабилизируются в 2025 и 2026 годах.

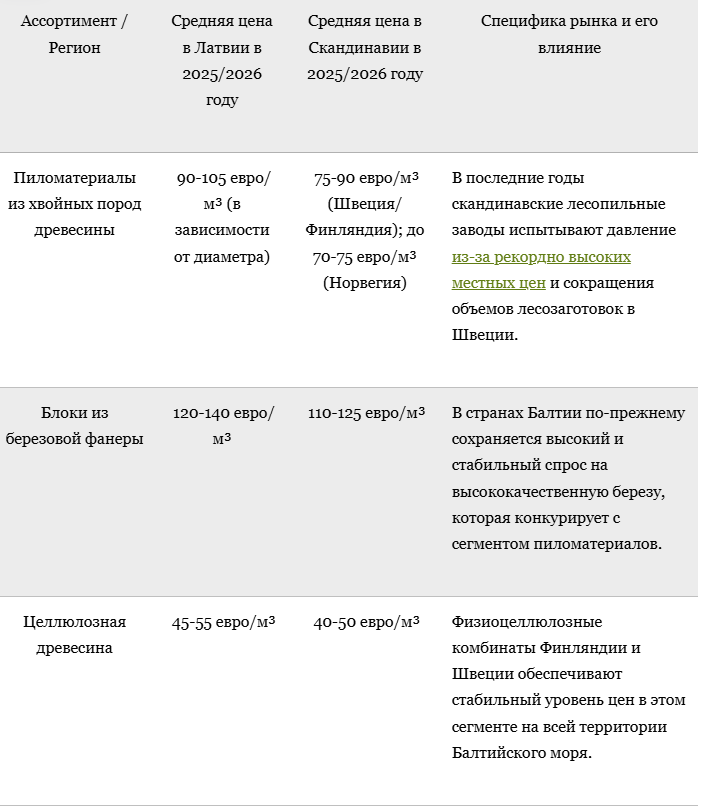

Рынки круглого леса в Скандинавии и Балтии тесно интегрированы, о чем свидетельствуют используемые LVM механизмы ценообразования , основанные на средних показателях стран региона – Латвии, Литвы, Эстонии, Финляндии, Швеции и Норвегии. Региональные различия определяются местными факторами и логистикой.

Однако цены в странах Балтии могут быть выше, чем в скандинавских странах, по нескольким причинам. Одна из них — нехватка местного сырья. Страны Балтии обладают очень развитыми мощностями по переработке древесины и производству древесных гранул, которые часто превышают объем древесины, поставляемой местными государственными лесами. Кооперативная структура скандинавских стран оказывает влияние, поскольку в Швеции и Финляндии крупные лесовладельческие кооперативы, такие как Södra или Metsäliitto , имеют долгосрочные контракты на поставку со своими комбинатами. Это защищает их внутренний рынок от резких колебаний цен на древесину. Импортные и логистические издержки значительны. Поскольку Балтийское море служит прямым логистическим маршрутом для поставок древесины на скандинавские целлюлозно-бумажные комбинаты, цены в балтийских портах и прибрежных регионах поддерживаются на конкурентоспособном уровне по сравнению со Скандинавией.

Проблемы и вызовы в регионе Балтийского моря

В регионе возрастают риски, связанные с короедами, особенно еловыми короедами, штормами и лесными пожарами, что приводит к необходимости санитарной вырубки и снижению планового качества древесины. Значительной проблемой является давление нормативных актов Европейского союза. Регламент о восстановлении природы и более строгие требования к биоразнообразию, такие как сохранение старых насаждений, значительно ограничивают площади, доступные для экономической деятельности. Это, конечно, увеличивает затраты на лесозаготовку на 15-18%. В обществе обострились конфликты интересов, что оказывает существенное влияние на развитие и конкурентоспособность отраслей. В странах Балтии, особенно в Латвии, наблюдается выраженный разрыв между стремлением общества к сохранению природы и ориентацией государственных структур на максимизацию прибыли для бюджета. Несомненно, существуют также риски, связанные с сертификацией и рынком. Ухудшение ситуации на экспортных рынках в европейском строительном секторе замедляет общий спрос, хотя местный рынок энергетической древесины остается нестабильным.

Какой вывод мы можем сделать?

Существует так называемый парадокс эффективности, когда балтийские модели управления лесами – особенно модели LVM – работают более эффективно в денежном выражении на душу населения, чем их скандинавские аналоги, благодаря централизации и интенсивному управлению. Скандинавские страны – Финляндия, Швеция – продвинулись дальше в интеграции экосистемных услуг и биоразнообразия в национальный лесной баланс, даже если это снижает прямую прибыль в краткосрочной перспективе. Уже сейчас ясно, что в будущем регион Балтийского моря столкнется с нехваткой ресурсов. Ужесточение ограничений на лесозаготовку по природоохранным соображениям означает, что компании лесного сектора больше не смогут наращивать доходы за счет объемов, а будут вынуждены полагаться исключительно на инновации и повышение добавленной стоимости древесины.

Что нас ждёт в ближайшем будущем?

Уже сейчас государственные лесохозяйственные предприятия инвестируют в технологии, позволяющие использовать древесину в производстве текстиля, биопластиков и высококачественных строительных материалов, заменяя ископаемые ресурсы. Роль проектов возобновляемой энергии в контексте управления лесными угодьями имеет важное значение. LVM, Metsähallitus и Sveaskog активно развивают проекты ветровых и солнечных электростанций в государственных лесных массивах, которые станут новым источником дохода, независимым от цен на древесину. Будут также развиваться рынки углеродных кредитов. Государственные леса будут управляться таким образом, чтобы максимизировать поглощение CO₂, получая за это финансовую компенсацию или сертификаты на международных рынках. Разрабатывается система учета экосистемных услуг. В будущих балансах будет учитываться не только стоимость древесины, но и преимущества для фильтрации воды, защиты почвы и общественного здоровья, предоставляемые лесом – как это уже реализуется в государственных лесах Эстонии и закреплено в их стратегии до 2028 года.

Ограничения на охрану природы в регионе

Доля природоохранных зон в государственных лесохозяйственных предприятиях существенно влияет на коммерческий потенциал. Эти проценты отражают площади земель, где экономическая деятельность полностью запрещена или строго ограничена:

В Латвии в 2024/2025 годах 26,13% всей территории, находящейся под управлением LVM (0,42 млн гектаров), управлялось с основной целью охраны природы. Экономическая деятельность по производству высококачественной древесины разрешена на 74,7% площади. В масштабах страны, включая частные леса, строгие ограничения действуют примерно в 13,3% случаев. В Эстонии около 30% лесов, находящихся под управлением RMK, подлежат строгой охране, и вырубка там запрещена. Это самый высокий показатель в странах Балтии. В остальных регионах применяются различные ограничения, такие как период покоя для гнездящихся птиц.

В Швеции компания Sveaskog полностью исключила из лесохозяйственной деятельности 26% своей территории. Это включает в себя как экопарки, так и добровольно заброшенные природоохранные зоны. Примерно 13% всех финских лесов Metsähallitus находятся под охраной, большая часть из них расположена на севере страны. Коммерческое подразделение компании – Forestry Ltd – полностью запрещает вырубку леса в природных заповедниках, которые занимают около 10% всей лесной площади страны.

Следует подчеркнуть, что Регламент ЕС о восстановлении природы и Стратегия Европейского союза по сохранению биоразнообразия представляют собой серьезные долгосрочные вызовы для экономик скандинавских и балтийских стран. Его цель – внедрение мер по восстановлению не менее 20% территории Европейского союза к 2030 году и всех деградированных экосистем к 2050 году. Несомненно, возникнет дефицит древесных ресурсов. Полное выполнение Регламента и строгая защита всех так называемых древних и первобытных лесов могут привести к прекращению экономической деятельности на площади до 1,6 миллиона гектаров продуктивных лесов в Балтийском море. Это означает сокращение производства древесины примерно на 8 миллионов кубометров в год.

Для смягчения последствий для лесовладельцев скандинавских и балтийских стран и государственных предприятий в настоящее время разрабатываются новые модели оплаты за экосистемные услуги и системы природоохранных кредитов. Это позволит оплачивать сохранение биоразнообразия, а не объемы вырубленной древесины.

Исследования, проведенные в Европейском Союзе, показывают, что сокращение объемов лесозаготовок в Европе примерно на 25 миллионов м³ приведет к тому, что две трети этого объема будут импортироваться и вырубаться в третьих странах .

Правовые нормы, регулирующие строительство ветроэлектростанций в национальных лесах.

В настоящее время интеграция возобновляемых источников энергии в лесные массивы скандинавских и балтийских стран переживает стремительное развитие в правовой и политической сферах.

В Латвии правовой основой является Постановление Кабинета Министров № 350, определяющее порядок предоставления государственным организациям прав на освоение земель для установки модулей ветропарка. Компания LVM организует публичные аукционы на права на освоение земель. Первоначально для исследовательских целей были переданы большие площади – например, на аукционах 2023 года было передано более 44 000 га. В мае 2025 года министр сельского хозяйства поручил приостановить заключение новых контрактов на строительство ветропарков. Причиной этого стала необходимость более прозрачного общественного диалога и более четких условий для органов местного самоуправления.

В скандинавских странах регулирование менее централизовано и больше ориентировано на муниципальные права вето и региональное планирование. Компания Sveaskog в Швеции выступает в качестве арендодателя земли для коммерческих застройщиков ветропарков. Sveaskog не устанавливает турбины сама, а получает регулярный арендный доход. Шведское законодательство требует строгой системы компенсаций для местных сообществ и уважения интересов традиционных саамских оленеводческих угодий. Финская модель считается наиболее успешной в регионе. Государственная компания Metsähallitus имеет право самостоятельно проводить зонирование и первоначальную разработку ветропарков – лицензирование, оценку воздействия на окружающую среду – а затем передавать готовые проекты инвесторам, обеспечивая максимальную выгоду для государства.