Зростає кількість лісопильних заводів, що скорочують розпилювання за рахунок нових змінних графіків

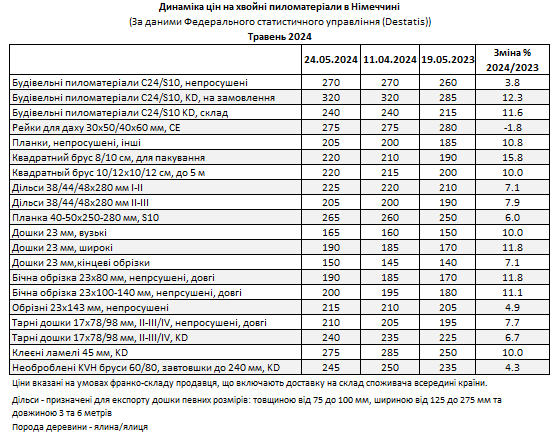

Скорочення виробництва, розраховане на довгострокову перспективу, а також скорочені тижні у травні 2024 року, сприяли загальному скороченню поставок круглого лісу в останні кілька тижнів. У зв’язку з тим, що останнім часом у галузі упаковки та виробництва піддонів знову спостерігається дещо вищий рівень завантаження виробничих потужностей, пропозиція зіткнулася з дещо вищим попитом, особливо на бічні та пакувальні пиломатеріали. Цей ефект ще більше посилюється через скорочення імпорту із регіонів Східної Європи та Скандинавії. Для одного або двох асортиментів, таких як 23×100 мм або 17×78 мм, покупці зараз повідомляють про труднощі з отриманням товарів у короткі терміни. Багато постачальників на даний час взагалі не пропонують цей асортимент, а якщо і пропонують, то тільки для постачання з середини наступного місяця. Таким чином, постачальники також змогли досягти незначного підвищення цін приблизно на 5 євро/м³ для швидкої доставки. По всьому асортименту середні ціни на пиломатеріали хвойних порід із середини квітня зросли на 3 євро до 226 євро/м³; це означає зростання приблизно 8%.

З іншого боку, що стосується асортименту каркасних пиломатеріалів, то темпи виробництва каркасних конструкцій (KVH) і клеєного бруса, приведені у відповідність до зниження внутрішнього попиту, а також загальний повільний темп експортної активності негативно впливають на попит і ціни, що отримуються на чернові балки KVH та клеєні ламелі. Що стосується ламелей, то, принаймні, на півночі Німеччини, зниження імпорту зі Скандинавії стабілізує вплив на ринок в цілому. Однак у зв’язку з тим, що нині австрійські постачальники пропонують нижчі ціни на 10-15 євро/м³, є повідомлення про певний тиск на ціни на півдні країни. Повідомлення про підвищення цін, зроблені деякими німецькими виробниками за травень, не були прийняті тут, і в деяких випадках попередні ціни або піки цін були скасовані для поставок у травні-червні. Попит на класичний сортамент будівельної деревини значно млявий, а ціни практично не змінилися на рівні квітня. Ціни на зрощені каркасні пиломатеріали (KVH), які, як і раніше, залишаються низькими або навіть нижчими, ніж раніше, як і раніше, роблять значною мірою неможливим для постачальників будівельної деревини змусити ринок погодитися на більш високі ціни на свою продукцію.

Експорт пиломатеріалів хвойних порід нині навряд чи приносить полегшення внутрішньому ринку. У той час як на різних ринках Західної Європи, таких як Франція та Іспанія, останніми тижнями спостерігалося принаймні незначне, в основному сезонне зростання, обсяг продажів бічних та каркасних пиломатеріалів останнім часом знову падає (див. окремий звіт). Немає жодних ознак будь-якого підйому на неєвропейських ринках до кінця травня. Після того, як німецький експорт пиломатеріалів та струганих виробів у США в першому кварталі вже був приблизно на 31% нижчим, ніж роком раніше, ця тенденція, вочевидь, продовжується й у другому кварталі. Оскільки ціни на ринку США нещодавно знову впали, німецькі лісопильні заводи, що експортують, також ще більше скоротили обсяг, який вони запланували для ринку. Попит з боку Індії та Китаю залишається млявим. Короткочасне зростання попиту на японському ринку тим часом змінилося досить обережною політикою закупівель з боку імпортерів там. Ділова активність на ринках пиломатеріалів хвойних порід у Північній Африці та на Близькому Сході зросла лише в окремих випадках після цього року Рамадану, тоді як ціни практично не змінилися.

Незважаючи на те, що виробнича активність у лісопильній промисловості Німеччини в травні виявилася нижчою, ніж місяцем раніше, просто через банківські свята, ціла низка підприємств також продовжили свої довгострокові зусилля щодо впровадження нових виробничих чи змінних моделей. У зв’язку зі скороченням попиту на пиловник у зв’язку з темпами загальної економічної активності, прогнозованим зниженням пропозиції ялинового пиловника в різних регіонах Німеччини в середньостроковій перспективі і нестачею кваліфікованої робочої сили, підприємства всіх розмірів відповідним чином коригують своє виробництво. Водночас низка великих підприємств з річною продуктивністю розпилювання понад 1 млн м³ перейшла з тризмінної на двозмінну роботу. Інші скорочують кількість змінного годинника або змін. У деяких випадках зміни вихідного дня повністю скасовуються.

Постачання круглого лісу до лісопильної галузі залишаються нестабільними. У той час як більшість заводів на півночі та півдні Німеччини мають достатні або хороші запаси, заводи на заході та в центрі країни продовжують повідомляти про проблеми з постачанням. Паралельно з цим регіональні відмінності вартості закупівель круглого лісу незабаром стали більш вираженими. Зокрема, у західних регіонах Німеччини ціни на ялинові колоди L 2b+ B/C тримаються на рівні понад 110 євро/м³ біля лісової дороги. Оскільки водночас у деяких частинах півдня Німеччини відбулося незначне зниження цін, ринкові ціни на цей конкретний асортимент наразі можуть відрізнятись до 20 євро/м³.