Останнім часом спостерігається подальше погіршення ділового клімату у лісопильній галузі.

За останні три роки ціни на круглий ліс у Швеції, Фінляндії та Норвегії зросли набагато різкіше, ніж за три роки до них. Якщо у 2021/2022 pp. скандинавській лісопильній промисловості вдалося компенсувати зростання витрат на закупівлю круглого лісу за рахунок суттєвого зростання відпускних цін на пиломатеріали, стругану продукцію та вироби з масивної деревини, то 2023 року відпускні ціни знову знизилися. Тільки після укладання контрактів на постачання пиломатеріалів у першому та другому кварталах 2024 року скандинавські відправники вантажу змогли підняти відпускні ціни на різних ринках збуту. Однак досягнуте на сьогоднішній день зростання цін ще не компенсує зростання витрат на закупівлю круглого лісу. Це призвело до значного погіршення ділового клімату у скандинавській лісопильній галузі.

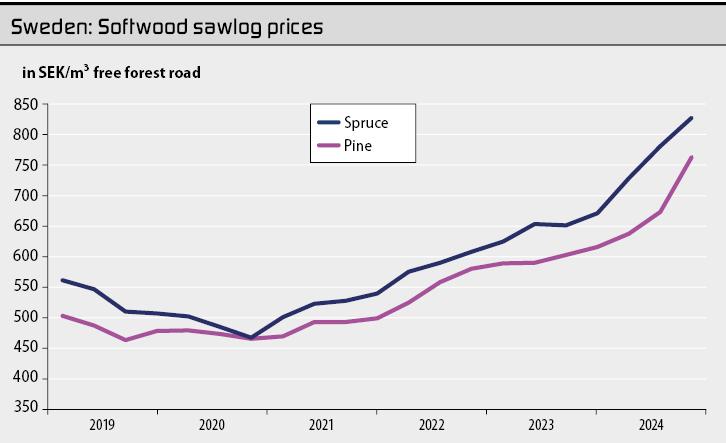

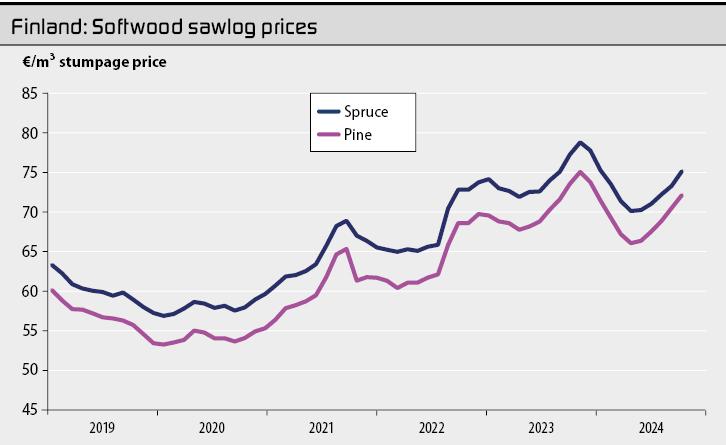

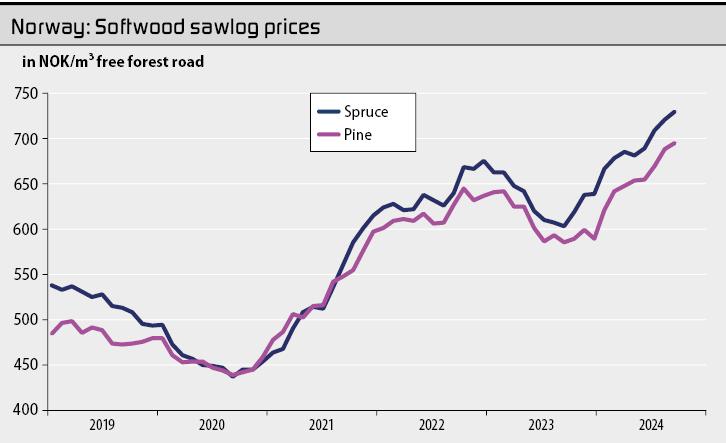

Зростання цін на круглий ліс вище середнього почалося у Швеції, а також у Фінляндії та Норвегії в середині 2020 року. З того часу ціни на пиловник хвойних порід постійно зростають. З іншого боку, у Фінляндії та Норвегії ціни впали принаймні ненадовго. Незважаючи на ці скорочення, ціни на пиловник у всіх трьох країнах демонструють двозначні темпи зростання в період із середини березня 2020 року до березня 2024 року. За даними Шведського лісового агентства (Skogsstyrelsen) у Стокгольмі, ціна на сосновий пиловник в першому кварталі склала 765 шведських крон/м³ (65 EUR/м3), наприклад, на 65% або приблизно на 300 шведських крон/м³ (25 EUR/м3) вище, ніж у середині 2020 року. Ціна на ялиновий пиловник останнім часом зросла ще різкіше до 830 шведських крон/м³ (71 EUR/м3) при плюс 78% або 364 шведських кронах/м³ (+31 EUR/м3). Дані Statens Landbruksforvaltning (SLF) в Осло показують, що середні ціни на сосну та ялину в Норвегії в березні склали 696 норвезьких крон/м³ (59,5 EUR/м3) та 731 норвезьких крон/м³ (62,5 EUR/м3) відповідно , що відповідає збільшенню на 259 (+22 EUR/м3) та 296 норвезьких крон/м³ (+25 EUR/м3) порівняно з серединою 2020 року, а також темпам зростання близько 59% та 68%. Дані Інституту природних ресурсів Фінляндії (Luke) показують зростання приблизно на 35% або 19 євро/м³ до 72 євро/м³ для соснового пиловника та майже на 31% або 18 євро/м³ до 75 євро/м³ для ялини.

Пропозиція круглого лісу в Скандинавії за останні три роки показала тенденцію до зниження. Валовий обсяг вирубки у Швеції безперервно знижувався з 2021 року (96,0 млн м³) до 2022 року (95,8 млн м³) та до 2023 року (93,0 млн м³). Аналогічно розвитку подій у Фінляндії, де обсяг вирубки сортиментів для використання як матеріал знизився до 60,1 млн м³ у 2023 році після 65,7 млн м³ у 2021 році та 63,9 млн м³ у 2022 році. У Норвегії обсяг вирубки деревини трохи зріс з 2021 року (11,57 млн м³) до 2022 року (11,64 млн м3), але знову знизився в 2023 році до 11,12 млн м³.

Виробництво пиломатеріалів хвойних порід у Фінляндії та Швеції за останні два роки скоротилося. За даними Федерації лісової промисловості Фінляндії (FFIF) в Гельсінкі, в 2023 році лісопильна промисловість Фінляндії виробила загалом 10,437 млн м3 (2022 р.: 11,204 млн м3) пиломатеріалів хвойних порід, що на 6,8% менше, ніж роком раніше. Експорт пиломатеріалів хвойних порід та струганої продукції з Фінляндії скоротився на 2% до 8,3 млн м3 (8,5 млн м3). Що стосується Швеції, то дані Шведської федерації лісової промисловості (Skogsindustrierna) у Стокгольмі показують скорочення виробництва приблизно на 6% до 17,8 млн м³ (18,9 млн м³), тоді як експорт трохи зріс на 1% до 13,999 млн м³ (13,818 млн. м³).

Розбіжність між вищими витратами на закупівлю круглого лісу та доступними відпускними цінами на пиломатеріали, стругану продукцію та інші вироби з масивної деревини призвела до того, що у 2023 році у підрозділах з виробництва масивної деревини скандинавських груп лісового господарства та деревообробки іноді спостерігалися Зниження показників продажів зробило цю динаміку ще помітнішою. Наприклад, компанія Stora Enso Oyj із Гельсінкі (Фінляндія) зафіксувала негативний показник EBIT у розмірі -64 євро (+309 млн) у сегменті «Вироби з деревини». Операційний результат Setra Group AB з Сольни, Швеція також виявився негативним і склав -237 млн шведських крон (+1,206 млрд шведських крон). Незважаючи на те, що показник EBITDA підрозділу «Деревина» компанії Moelven Industrier ASA (Норвегія), як і раніше, був позитивним і склав 265 млн норвезьких крон (1,239 млрд норвезьких крон), він становив лише близько 21% від показника попереднього року. Як і у випадку з Södra AB з Векше, Швеція, чий підрозділ «Wood» зміг досягти EBITDA лише у 78 млн шведських крон (1,930 млрд шведських крон), ситуація не покращала і на початку 2024 року. Бізнес-звіти, опубліковані скандинавськими групами за перший квартал на сьогоднішній день, свідчать про подальше зниження виручки від продажу та ключових показників діяльності підрозділів із виробництва масивної деревини. У відповідь на розвиток групи ретельно вивчають свою діяльність у секторі масивної деревини та інших. Лісопильні заводи вже були закриті у Швеції та Фінляндії у 2023 році. Цього року було оголошено про подальші закриття.

Джерело: Skogsstyrelsen

Джерело: Luke

Джерело: Statens Landbruksforvaltning (SLF)