Ринок бічних пиломатеріалів залишається слабким / Тиск з боку вищих цін на круглий ліс

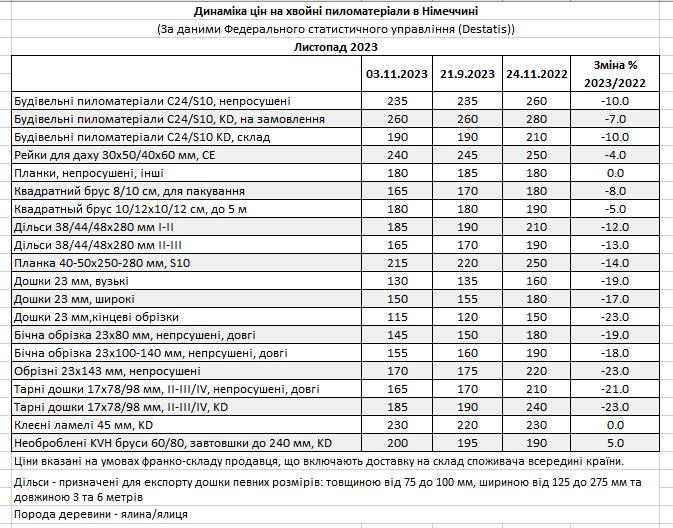

У середині четвертого кварталу 2023 року ділова активність на ринках пиломатеріалів хвойних порід Німеччини розділилася. У той час як попит на окремі асортименти каркасних пиломатеріалів та каркасні пиломатеріали без зміни кольору в жовтні вже був вищим, ніж місяцем раніше, бічні пиломатеріали та пакувальна продукція середньої якості, а також асортименти зі зміною кольору, як і раніше, мають слабкий попит. Різна міра попиту також відбивається на доступних цінах. Різні постачальники підняли ціни на листопадові постачання клеєних ламелів та необробленого зрощеного каркасного бруса. Незважаючи на те, що зростання цін на 5-10 євро/м³ залежно від регіону та вихідної бази виявилося порівняно помірним, гравці ринку вважають, що принаймні для цих асортиментів зниження цін, яке спостерігається з кінця лютого, мабуть, досяг дна на даний момент. Аналогічна ситуація спостерігається і з білими форматами піддонів, які принаймні стабільні на вересневому рівні, хоча деякі з них знову подорожчали. На відміну від цього, ціни на середні пиломатеріали та пакувальну продукцію впали ще на 3-5 євро/м³. Таким чином, за середньої ціни близько 165 євро/м³ у всьому асортименті пакувальних матеріалів, включаючи брус, цей рівень приблизно відповідає рівню початку 2021 року. Середньоарифметична ціна по всьому асортименту пиломатеріалів хвойних порід нині складає 183 євро/м³.

Значно нижча продуктивність порівняно з минулим роком та низьке завантаження потужностей на заводах з виробництва перехресно-клеєної деревини (CLT) протягом кількох місяців називають причиною слабкого попиту в сегменті бічних пиломатеріалів. При використанні виробничих потужностей у деяких випадках тільки на 50-60%, зрештою потрібно значно менше бічних пиломатеріалів для стрижневих шарів CLT. Це призвело до того, що лісопильні заводи з інтегрованими виробничими операціями CLT знову стали спрямовувати бічні пиломатеріали на зовнішній ринок у ширших масштабах.

У сегментах продукції з доданою вартістю, таких як каркасні пиломатеріали з шиповим з’єднанням (KVH) та клеєні балки, за останні кілька тижнів обсяг продажів виявився вищим, ніж очікували виробники. Це дозволило відновити виробництво, скорочене різними виробниками до двох змін протягом кількох місяців, до задовільного рівня завантаження потужностей. Це також призвело до збільшення постачання сировини понад заплановані раніше рівні, зокрема, настільки, що неінтегровані виробники, зокрема, вимагали обсягів за існуючими контрактами для оперативної відпустки, а останнім часом їм також довелося знову закуповувати сировину у великих масштабах, щоб забезпечити постачання для своїх виробничих операцій.

Постачання пиломатеріалів в даний час також розділені на дві частини за якістю. Внаслідок переважного розпилювання сортиментів із пошкодженої жуками деревини пропозиція білої продукції виявляється нижчою за середню, а пропозиція сортиментів із змінами кольору вища за середню. Ситуація посилюється тим фактом, що на початок листопада в масштабах країни не було відзначено скорочення розпилювання. Великі лісопильні заводи, зокрема, дотримуються режиму розпилювання у дві, а в деяких випадках і три зміни протягом останніх шести тижнів. Тому учасники ринку також вважають завищеними оцінки, представлені на Міжнародній конференції з хвойних пород деревини (ISC), що відбулася у Відні на початку жовтня, згідно з якими у 2023 році очікується скорочення виробництва пиломатеріалів хвойних порід у Німеччині майже на 12%. У середині року, згідно з попередніми даними Федерального статистичного управління (Destatis) у Вісбадені, загальний обсяг виробництва був лише на 6,8% нижчим, ніж роком раніше, і склав 11,979 млн м³.

Зважаючи на те, що було чути в лісопильній промисловості, сезонні впливи дають про себе знати і в негативному сенсі на експорті. І в Європі, і в США будівельний сезон поступово добігає кінця. Торговці та склади також роблять все можливе, щоб скоротити свої запаси якомога нижче до кінця року, і в час, що залишився, обмежуються покупкою тільки вкрай необхідного асортименту. Підйом, який ненадовго стався на ринку США в липні-серпні, був недовгим. Ціни на 2×4 нещодавно знову впали нижче за позначку 400 доларів США за 1000 BDFT (див. окремий звіт). Останнім часом можливе зростання принаймні з точки зору обсягу продажів у регіоні MENA, хоча і за регресивними цінами.

Постачання круглого лісу для німецької лісопильної промисловості наприкінці жовтня також було охарактеризовано як нестабільне. За межами районів пошкодженого жуками лісу у жовтні було запропоновано лише помірні обсяги зеленої деревини. Заводи в Німеччині та Австрії із незадовільними постачаннями круглого лісу спочатку намагалися збільшити вирубку зеленого лісу за рахунок надбавок за постачання. Проте нещодавно більш високі ціни також були узгоджені в наступних контрактах на постачання марок B/C до кінця року, частково навіть до першого кварталу 2024 року. Тут у деяких регіонах знову перевищено позначку 100 євро/м³ для сортаментів профілюючих лісопильних верстатів.