Предыдущие признаки спроса свидетельствуют о том, что осенний бизнес может быть слабым

Деловая активность на рынках хвойных пиломатериалов Германии в июле и первые две недели августа 2023 года была преимущественно слабой. Праздничные дни компаний и связанные с рынком сокращения производства в отраслях-покупателях, а также продолжающееся отсутствие закупок для пополнения запасов в рамках торговли древесиной привели к тому, что возможности продаж упали до уровня ниже среднего, даже с сезонной точки зрения. Экспорт в настоящее время также не дает никаких льгот в этой связи. В дополнение к связанным с праздниками влияниям, наблюдаемым в странах Бенилюкса, например, во Франции и Италии, промежуточный максимум, зафиксированный на рынке США в июле, также снова выровнялся в последние недели. Рынки в регионе MENA, и без того слабые в предыдущие месяцы, еще не продемонстрировали признаков разворота с точки зрения объема, несмотря на то, что цены на пиломатериалы в последнее время продолжают падать. Кроме того, существующая неопределенность в отношении продаж в Китай усилилась в связи с последними сообщениями об экономических трудностях, с которыми сталкивается группа недвижимости County Garden.

Что касается продаж основного ассортимента продукции, то заметное сокращение производства производителями сращенной древесины, клееной древесины и, в последнее время, также CLT отражается в заметном снижении объемов потребления и спроса. По оценкам игроков рынка, спрос в этой сфере в настоящее время примерно на 20-25% ниже, чем обычно для этого времени года. Несмотря на недавнее снижение цен на ламели и стропила крыши, здесь также не наблюдается роста покупательского спроса.

Продажи боковых пиломатериалов и упаковочной продукции были описаны как особенно сложные в течение нескольких недель. Сокращение производства производителями поддонов в сочетании с тем, что у клиентов все еще есть достаточные запасы пиломатериалов, привело к тому, что многие переработчики либо закупают только небольшие дополнительные объемы, либо полностью приостанавливают свои закупки. Скорректированные схемы резки или даже обработанные боковые пиломатериалы строго ограничены, тем более что цены как на опилки, так и на МДФ/целлюлозную крошку в последнее время снова оказались под давлением.

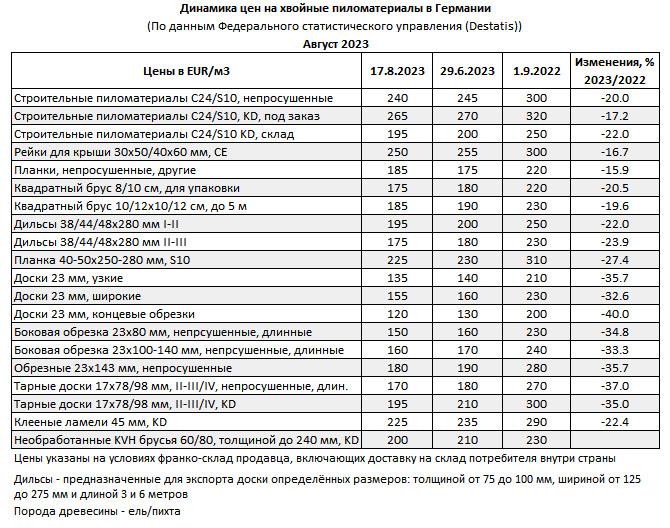

Несмотря на слабый спрос, снижение цен на пиломатериалы хвойных пород, наблюдавшееся в предыдущие недели, к середине августа снова замедлилось. С конца июня средняя цена, достигнутая во всех диапазонах, снизилась всего на 6 евро/м³ и составила чуть менее 190 евро/м³ с оплаченной доставкой. Согласно информации, полученной от производителей и торговцев, наименьшие изменения цен коснулись строительных пиломатериалов, досок и реек, при этом цены на эти продукты в некоторых случаях могут даже поддерживаться. Давление было несколько более интенсивным в отношении ассортимента, продаваемого переработчикам; По мнению игроков рынка, в настоящее время достигнута низшая точка, по крайней мере, в случае стропил крыши и клееных ламелей. Предварительные обсуждения относительно поставок в сентябре указывают на продолжение и здесь. Некоторые поставщики также надеются снова добиться небольшого повышения цен. Динамика цен на боковые и упаковочные пиломатериалы, напротив, по-прежнему считается довольно сложной. Как 17-миллиметровые, так и 23-миллиметровые пиломатериалы находились под давлением в течение последних шести недель; к середине августа это давление еще не ослабло значительно, особенно в случае зеленой древесины. Рынок еще больше отягощен импортными предложениями из Восточной Европы, а также все еще довольно слабыми рынками в регионе Бенилюкса и Италии.

Лесопильная промышленность на западе и в некоторых частях востока Германии уже вернулась с летних каникул и возобновила регулярную распиловку с в основном достаточным запасом круглого леса. В отличие от этого, особенно на юге Германии, многие компании в настоящее время все еще находятся в отпуске, что означает, что их отпускной период уже на несколько дней или даже неделю длиннее, чем обычно. Однако ожидается, что не позднее конца августа эти компании также возобновят свою деятельность по переработке в объеме, типичном для этого времени года. На сегодняшний день нет сообщений о запланированных или связанных с рынком сокращениях производства в ближайшие недели. Таким образом, в целом, начиная с сентября, следует ожидать в основном нормальных поставок пиломатериалов, при этом не наблюдается увеличения спроса ни в строительном и смежном секторах, ни в секторах паллет и экспортной упаковки.

Поставки круглого леса на заводы в настоящее время идут без перебоев по всей стране, а цены на бревна в последнее время снижаются. В связи с этим в настоящее время цены на ель смешанного сорта BCD составляют 50-70 евро/м³ у лесной дороги. В единичных случаях даже поступали сообщения о сделках, заключенных по ценам ниже этого диапазона. Сокращение добычи также задерживает выполнение существующих предварительных контрактов, некоторые из которых были заключены по более высоким ценам. В связи с более низкими ценами на пиломатериалы лесопильные заводы стремятся выйти из действующих предварительных договоров с помощью предварительных оговорок или предпочитают объявлять контракт выполненным при достижении уровня поставок в 90%.