Операционная прибыль в непромышленном частном лесном хозяйстве явно улучшилась по сравнению с предыдущим годом. Только в пиковые годы 2007 и 2018 годов было больше доходов в реальном выражении. Рентабельность активов в производстве древесины также значительно возросла.

Бум в лесной промышленности поддерживал спрос на древесину высоким. В частности, увеличилась заготовка бревен, а цена, уплачиваемая за древесину, была выше, чем в предыдущем году. Операционная прибыль увеличилась на 32% в реальном выражении до €155 с гектара (€2,101 млн). По сравнению с предыдущими пятью годами результат в 2021 году был почти на одну пятую выше в реальном выражении.

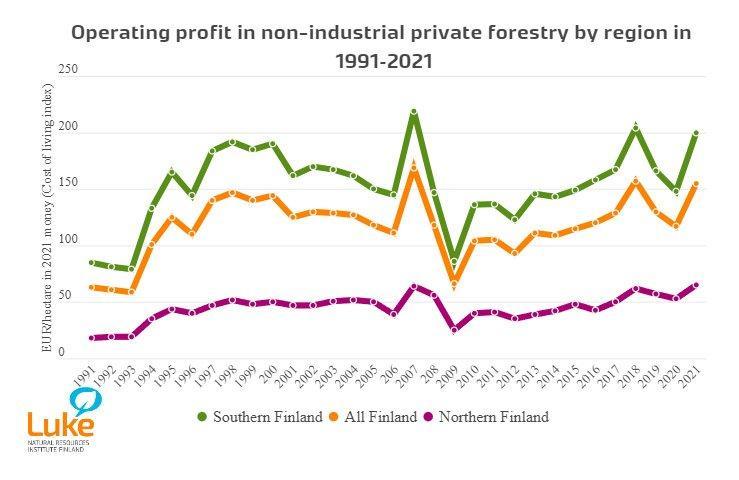

Операционная прибыль выросла во всех регионах

В Южной Финляндии операционная прибыль непромышленного частного лесного хозяйства выросла до 200 евро с гектара (+34% по сравнению с предыдущим годом), а в Северной Финляндии – до 65 евро с гектара (+22%). Северная Финляндия состоит из регионов Северная Остроботния, Кайнуу и Лапландия.

По регионам наибольшая операционная прибыль по гектарам была достигнута в Пяйят-Хяме (302 евро за гектар) и Канта-Хяме (293 евро с гектара). В Лапландии операционная прибыль составила 40 евро с гектара. Операционная прибыль увеличилась во всех регионах. Он вырос больше всего в реальном выражении, более чем на 40%, в Пяйят-Хяме, Пирканмаа, Северной Карелии и Южной Остроботнии.

«По мере роста лесозаготовок и роста цен на древесину росла и прибыль. Однако тревожным признаком на будущее является то, что инвестиции в производство древесины, которое имеет важное значение для периодического лесного хозяйства, сокращаются. Они упали более чем на 10% по сравнению с предыдущим годом, а также по сравнению со средним показателем за предыдущие десять лет. В 2021 году четверть, или 17 миллионов евро, неиспользованных субсидий остались в государственной казне, а в этом году, в ноябре, мы почти на 40% отстали от цели», — говорит исследователь Эса Уотила из Института природных ресурсов Финляндии (Luke).

Рентабельность активов более 12%

Рентабельность активов в производстве древесины увеличилась до 12,5% в 2021 году. Доходность увеличилась на 10 процентных пунктов по сравнению с предыдущим годом. По сравнению со средним показателем за предыдущие пять лет, доходность была на шесть процентных пунктов лучше.

В расчетах рентабельности активов Luke доходность была разделена на пять компонентов. Рост постоянных цен продажи способствовал возврату инвестиций на 7,0 процентных пункта, прибыли от продаж древесины 3,4, стоимости чистого прироста 1,5 и государственным субсидиям 0,1 процентных пункта. Общие затраты на производство древесины снизили доходность на 0,5 процентных пункта.

«Методика расчета рентабельности активов в производстве древесины изначально разрабатывалась для сравнения доходности различных инвестиционных методов. В расчете, например, один кубический метр еловых бревен является «долей», стоимость которой определяется на региональных рынках древесины. Стоимость активов рассчитывается путем умножения количества акций на цену акций. В 2021 году стоимость непромышленных частных лесов, рассчитанная таким образом, составила 58 млрд евро, что на 5 млрд евро больше, чем в предыдущем году», — говорит Уотила.

На протяжении многих лет колебания цен на древесину колебали отдачу от инвестиций в производство древесины вверх или вниз максимум на хороший квартал. Исключая изменения цен на древесину, тенденция к доходности была восходящей с начала 2000-х годов, достигнув 5,0% в 2021 году.

Информация о статистике

Статистические данные об оперативной прибыли в непромышленном частном лесном хозяйстве включают валовую заработную плату (рассчитанную на основе объема вырубленной промышленной и энергетической древесины, а также древесины, срубленной для частного использования, и постоянных отпускных цен) и государственные субсидии на производство древесины. Затраты включают инвестиции в лесоводство и благоустройство лесов, административные расходы и другие расходы. Доходы и инвестиции в производство древесины основаны на региональной статистической информации, а также на административных расходах и других расходах, большинство из которых были оценены.

Рентабельность активов в производстве древесины, публикуемая в статистических данных о лесах в качестве инвестиций, представляет собой индекс доходности, рассчитываемый на основе рубок, постоянных цен продажи, государственных субсидий на лесное хозяйство, затрат на производство древесины и данных о растущих запасах. В этом расчете прибыль и затраты пропорциональны стоимости растущих запасов, рассчитанной на основе растущих запасов и постоянных цен продажи. Информация основана на статистике Luke и Национальных лесных кадастрах (VMI).