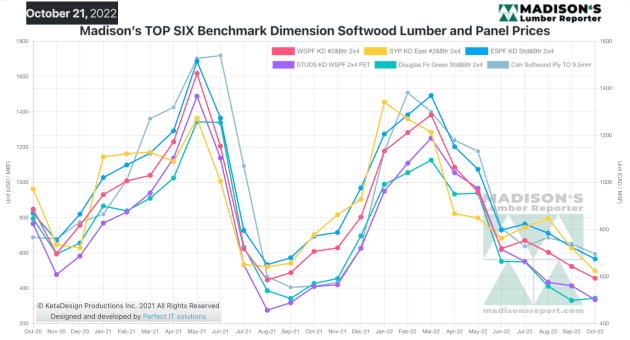

В последние недели октября мягкая погода во многих густонаселенных районах США предоставила возможность для увеличения строительной активности. Таким образом, спрос на габаритные пиломатериалы и другие твердые древесные строительные материалы привел к росту цен на пиломатериалы из-за ограниченного предложения в этой области.

Лесопильные заводы и оптовики держали запасы на низком уровне в ожидании настоящей зимы и окончания большинства жилищного строительства до весны. Кроме того, продолжающаяся остановка работы на производственных мощностях Weyerhaueser на северо-западе США повлияла на поставки пиломатериалов Западного побережья, в первую очередь пихты Дугласа. В результате эти цены подскочили в большей степени, чем другие товары из пиломатериалов.

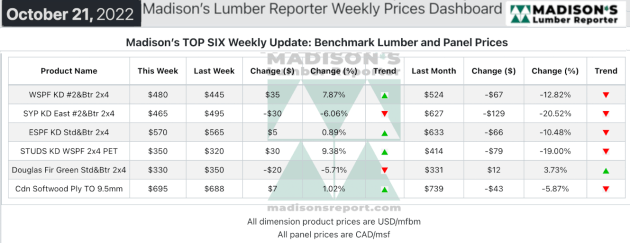

В течение недели, закончившейся 21 октября, цена эталонных пиломатериалов хвойных пород Западная Ель-Сосна-Пихта 2×4 #2 & Btr KD (RL) составила 480 долларов США за 1000 досковых футов (203 USD/м3). Это на 35 долларов, или на 8% больше, чем на предыдущей неделе, когда она была 445 долларов (189 USD/м3), и снизилась на 44 доллара, или на восемь процентов, по сравнению с месяцем назад, когда она составляла 524 доллара (222 USD/м3).

Благодаря продолжающейся забастовке Weyerhaueser на северо-западе США, общие поставки зеленых пиломатериалов и стоек Douglas-fir оставались ограниченными.

«Спорадические продажи в большинстве категорий пиломатериалов подпитывали неопределенность, сохраняя при этом запасы на всех уровнях». — Madison‘s Lumber Reporter

Западные трейдеры S-P-F в Соединенных Штатах сообщили о более равном игровом поле, поскольку баланс спроса и предложения, по-видимому, стабилизировался. Узкая ширина оставалась наиболее часто совершаемой сделкой, при этом уровни цен укреплялись на 2×4 и 2×6. Многие строительные рынки в США продолжали извлекать выгоду из удивительно суровой осенней погоды, заставляя действовать на руки многочисленных до сих пор колеблющихся покупателей. Те, кто из Техаса и других юго-западных штатов, по-видимому, стимулировали большую часть этого спроса, причем постоянное потребление поступало, в частности, из многоквартирных и смешанных коммерческих строительных секторов.

По словам игроков из Канады, западный рынок S-P-F, похоже, перешел к более сбалансированному торговому сценарию. В то время как цены на низкосортные лесоматериалы оставались неизменными, но устойчивыми, лесопильные заводы продемонстрировали свою уверенность в сортах #2&Btr и High Line, продемонстрировав некоторое ощутимое повышение цен. Спрос на 2×4 рос, но 2×6 был самой горячей темой в разговорах среди трейдеров. Предложение этой последней ширины хлеба с маслом сократилось за последние несколько недель, в то время как она оставалась вне поля зрения. «Широкие» пиломатериалы оставались небольшими в предложении и стабильным с точки зрения спроса. Преобладали портфели заказов на конец октября или начало ноября.

«Ежедневный спрос на пихту Дугласа был подобен выключателю: продажи вагонов превышали 200 в один день, а на следующий опускались до менее 50. Спрос на крупногабаритные товары был самым высоким в комплексе, поскольку нехватка предложения была особенно острой для 2×10 и 2×12. Файлы заказов производителей на эту ширину были отправлены на вторую неделю ноября, а на шпильки и остальные размеры — до 7 ноября. Настроение рынка было негативным, но ликвидности все еще было достаточно». — Репортер лесоматериалов Мэдисона

По сравнению с той же неделей прошлого года, когда она составляла $630 дол. США за 1000 досковых футов (267 USD/м3), цена Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL) за неделю, закончившуюся 21 октября, снизилась на $150, или на 24%. По сравнению с двумя годами ранее, когда она составляла 700 долларов, цена на той неделе снизилась на 220 долларов, или на 31 процент.