Щорічно державний бюджет через «недогляди» у використанні земельних угідь зазнає багатомільйонних втрат

В умовах економічної кризи, що «неждано-негадано» нахлинула на Україну, певно, найбільш дійовим заходом для виходу з неї має стати пошук власних економічних ресурсів. Одним із них, зокрема, може бути підвищення податкових надходжень до бюджету за використання землі — найважливішого природного ресурсу держави. У першу чергу це стосується земельних ділянок, які використовуються землекористувачами в якості продуктивної сили. Але, як говорять, все не так просто. Практично, в Україні одночасно і є, і нема плати за землю як ренти за використання земельних ресурсів. Чому одночасно є і нема? Тому що в законодавчо-нормативних актах встановлено немало нечітких і навіть суперечливих норм. Є Закон України «Про плату за землю», є Земельний і Лісовий кодекси та ін. Але в жодному з них не встановлено, що ЗЕМЛЯ Є ПРИРОДНИМ РЕСУРСОМ для всіх суб’єктів господарювання аграрного сектору економіки країни. І землекористування підлягає оподаткуванню незалежно від результатів економічної діяльності.

Автору дехто може заперечити: мовляв, і в Земельному кодексі, й у Законі України «Про плату за землю» такі норми встановлені. Але тільки дуже «вузькі» спеціалісти знають про численні відхилення від тих норм. Лісгоспи з часів незалежності України стали «постійними лісокористувачами» замість «постійними землекористувачами». За хитромудро впровадженими законодавчими нормами лісгоспи сплачують плату за «лісові ресурси», механізми обчислення якої встановили, всупереч Конституції України, наказами ряду міністерств і відомств. До речі, без участі Держкомзему України.

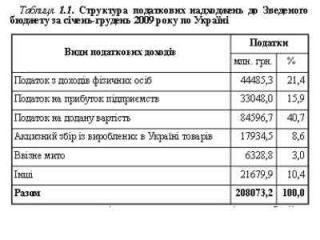

Відсутність податкових надходжень за використання землі підтверджує і статистична звітність щодо показників виконання Зведеного бюджету України, наприклад, за 2009 рік за матеріалами звіту Державного казначейства України (див. табл.). Як видно, податку за землю у складі доходів нема.

І це за умови, що в Україні землі сільськогосподарського та лісогосподарського призначення, що використовуються в якості продуктивної сили, становлять разом 51, 8 млн. га, із них лісові землі – 10,2 млн. га.

Як показує досвід, повноваження органів державної влади та органів місцевого самоврядування щодо здійснення ними прав власника на земельні ресурси (Конституція України, ст. 13) переважно залишились просто декларацією. Про те свідчать усі ті зловживання, про які постійно повідомляють різні ЗМІ, політики і менеджери високого рівня. Усе це, врешті-решт, є віддзеркалюванням недосконалості діяльності Держкомзему України, оскільки саме він «є центральним органом виконавчої влади з питань земельних ресурсів» і мав би дбати не тільки про межі, а й про встановлення фіскальних платежів на користь власника природних ресурсів. Прикро, що за всіх керівників цього органу державного управління не знайшлось того, котрий уболівав би за економічне використання землі. Тільки Держкомзем має всі можливості для встановлення соціально справедливого обчислення плати за землю. Адже давно відомо, що «рента – це регулярно отримуваний доход з капіталу, майна або землі, що не потребує від її отримувачів підприємницької діяльності». І той доход має належати українському народу, державі на загальнодержавні потреби: оборона, охорона здоров’я, освіта, культура і т. ін. Здійснення «робіт щодо відтворення лісів, проведення лісогосподарських заходів» або «з метою формування джерела коштів для фінансування заходів щодо раціонального використання та охорони земель, підвищення родючості грунтів, здійснення землеустрою», зрозуміло, має фінансуватись за власні кошти підприємців.

Отже, прибуток від землі має належати суспільству, бо його творцем є продуктивна сила (родючість) ґрунтів та променева енергія Сонця. Хіба це складно зрозуміти навіть простим людям, не кажучи про економістів і фахівців Держкомзему України? Адже йдеться, за свідченням аграрних учених, про «четвертину, а то й третину вартості виробленого продукту, тобто про величезний фінансовий ресурс», який належить сплачувати державі для виконання нею своїх соціальних та інших потреб.

Виникають запитання: хто ж винен у такому стані справ? І що робити? Тільки не слід посилатись на проблему відсутності кадрів, інституцій, контролюючих органів. Їх більш ніж достатньо. Проблема в іншому, що відомо досить багатьом, її прямим текстом висловлюють Президент України, Прем’єр-міністр, народні депутати та ще багато високочиновників. Але все зводиться до якогось знеособленого суб’єкта – держави в цілому. Насправді завжди є ідентифіковані виконавці, але їх називати не склалось…

У питаннях землекористування щодо фіскальних платежів, незаперечно, винен Держкомзем. Періодично змінювані ним Положення, які «освячувались» вищими керівниками держави, не встановлюють його відповідальності за обчислення та визначення Законом кадастрової оцінки сільськогосподарських та лісогосподарських угідь (лісових земель), за визначення розміру плати за землю. У Положенні (2008 р.) є дуже обережне: «бере участь у підготовці та здійсненні заходів щодо розвитку ринку земель… вдосконалення системи оподаткування земель». Завважте, «бере участь щодо вдосконалення системи оподаткування» (читайте – візує), а не «несе відповідальність за встановлення кадастрової оцінки земель сільськогосподарського та лісогосподарського призначення» і встановлення «плати за землю суб’єктами аграрного сектору економіки». Наслідком чого є мільйонні втрати надходжень щорічно до бюджету за використання земельних угідь. У розробленому ним проекті Стандарту «Класифікація видів цільового призначення земель у межах земель сільськогосподарського призначення» (ЗСГП) внесено облікову категорію для «Ведення товарного сільськогосподарського виробництва» (01.01). Для земель лісогосподарського призначення (ЗЛГП) – зовсім іншого змісту: «Для ведення лісового господарства» (08.01), тобто самоціль.

До того ж пропоновані українські «стандарти» землекористування щодо ЗЛГП не адаптовані до чинної Стандартної статистичної класифікації землекористування ЄЕК ООН. У межах ЗЛГП проект Стандарту вводить облікову категорію з назвою «Для ведення мисливського господарства», хоча у межах ЗСГП площа мисливських угідь набагато більша, ніж у межах ЗЛГП. До того ж мисливство є супутніми послугами і, за КВЕД України, відноситься до сільського і мисливського господарства, а не до лісового.

Із викладеного виходить, що Держкомзем України не забезпечує належно реалізацію державної політики та управління у сфері регулювання економічних відносин у питаннях землекористування суб’єктами аграрного сектору економіки. Через це у нормативно-правових актах укорінилось паралельно із «землекористуванням» «лісокористування», що, це навіть школярам зрозуміло, є землекористуванням із метою ведення лісівництва. Отже, й має бути встановлена плата за землю. До речі, саме такі норми діють у сусідній Польщі та в інших європейських країнах.

Виходить також, що саме Держкомзем має ініціювати і визначити, що лісгоспи є землекористувачами, і природним ресурсом для їхньої підприємницької діяльності є земля, земельні ділянки. Розмір плати за землю для суб’єктів аграрного виробництва, у т. ч. для лісгоспів, має встановлюватись виключно Законом України за його поданням разом із Міністерством фінансів. Тільки на такій основі може бути забезпечено досягнення соціальної справедливості та вилучення доходу (земельної ренти) і спрямування його на суспільні потреби. Настав час відмовитись від «ручного» встановлення розміру надходжень «збору за спеціальне використання лісових ресурсів» у складі Закону України «Про Державний бюджет», що не покриває і третини видатків «на ведення лісового і мисливського господарства», у т. ч. на 2010 рік.

Згідно з професійно виконаними обчисленнями автора, потенційна продуктивність земель державних лісгоспів становить 3,3 м3/га, що більш, ніж у 3 рази перевищує реальну (0,97 м3/га) за обсягом вилучення деревини з одиниці виміру площі. Останнє свідчить також про штучне заниження в ЗУ «Про Державний бюджет» розміру надходження доходу в 3 і більше разів за згадане «спеціальне» використання лісових ресурсів», яке насправді не є таким. Необхідно перенавчатись в питаннях оподаткування землі.