Чтобы понять назревающий энергетический кризис, вызванный войной в Иране, не

По мере эскалации войны и геополитической напряженности на Ближнем Востоке и постепенного прохождения нефтяных танкеров через Ормузский пролив вновь возникает призрак глобального энергетического шока, повторяющий долгую историю последовательных нефтяных кризисов. В мире, где рынки углеводородов взаимосвязаны как никогда, нынешний кризис испытывает на прочность мировую экономику и, в частности, экономику стран-импортеров. Эти риски усиливают необходимость ускорения энергетического перехода.

После периода «счастливой глобализации» кризис COVID-19, вторжение в Украину, нападение на Израиль и его ответные действия на территории Газы, а сегодня – война против Ирана, череда кризисов знаменует возвращение мира в зону высокой турбулентности.

Последнее событие особенно дестабилизирует ситуацию, поскольку затрагивает Персидский залив. Хотя энергетический переход в этом регионе начался , он остается крайне чувствительной зоной с точки зрения снабжения мира, который по-прежнему в значительной степени зависит от углеводородов. По мнению Фатиха Бироля, исполнительного директора Международного энергетического агентства , это уже самый значительный шок для поставок ископаемого топлива — нефти и газа — за последние десятилетия.

Помимо угрозы для наших экономик, ускорит ли этот шок их декарбонизацию? Чтобы оценить его важность и преобразующую силу, его необходимо рассматривать в контексте долгой истории международных энергетических рынков, истории, уже богатой случайностями.

Шестьдесят лет нефтяных кризисов

Возникновение нового крупного международного кризиса на Ближнем Востоке и угрозы, которые он представляет для энергоснабжения и мировой экономики, поднимают вопросы об условиях, провоцирующих нефтяные шоки. Нефтяной шок можно определить как резкое (удвоенное или даже утроенное) и устойчивое повышение цен на нефть. И наоборот, контршок соответствует резкому и устойчивому снижению.

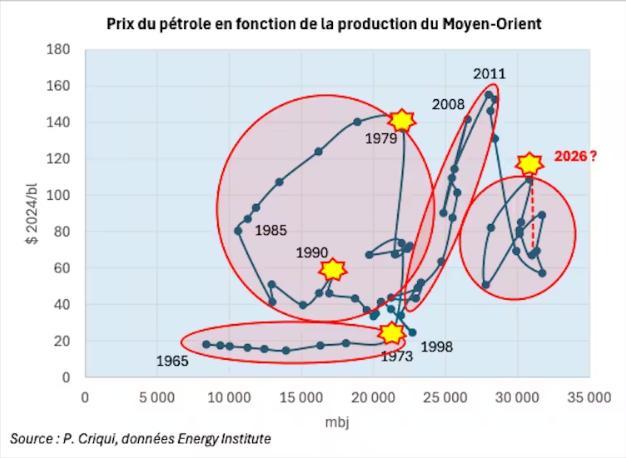

Историю цен на нефть за последние шестьдесят лет можно проанализировать как последовательность четырех основных периодов, как показано на рисунке ниже.

Цены на нефть в зависимости от уровня добычи нефти на Ближнем Востоке. П. Крики/Данные: Энергетический институт , предоставлено автором.

-

1965-1973 годы, нарастание напряженности: в шестидесятые годы наблюдался очень быстрый рост добычи на Ближнем Востоке (утроение в период с 1965 по 1973 год) при очень низких ценах, около 20 долларов за баррель в пересчете на сегодняшние доллары (эквивалентно 17,30 евро). Это привело к резкому росту спроса, который производители с трудом могли удовлетворить.

-

1973-1998 годы – время потрясений и контр-потрясений: война Судного дня между Израилем и арабскими странами позволила последним взять контроль над ситуацией и в одностороннем порядке поднять цены, что привело к нефтяному кризису 1973-1974 годов. Несколько лет спустя Исламская революция в Иране спровоцировала еще один всплеск цен на зарождающихся спотовых рынках: это был второй кризис 1979-1980 годов. За ним последовало снижение добычи на Ближнем Востоке (в основном в Саудовской Аравии), после чего последовал контр-кризис 1985-1986 годов и возвращение к умеренному уровню цен, несмотря на вторжение Ирака в Кувейт в 1990 году.

-

С 1998 по 2015 год постепенное возобновление напряженности достигло кульминации в третьем шоке, на этот раз шоке спроса. В начале XXI века напряженность вновь обострилась, подпитываемая сильным глобальным экономическим ростом и стремительным ростом цен на сырьевые товары перед летними Олимпийскими играми 2008 года в Пекине. Кризис ипотечного кредитования 2008 года положил этому конец. Цены резко упали, но быстро восстановились до высоких уровней, сопоставимых с теми, которые наблюдались после второго шока (около 150 долларов, или чуть менее 130 евро, за баррель).

-

2015-2025 годы, новое равновесие: в последний период устанавливается новое равновесие. Несмотря на высокий уровень добычи, особенно на Ближнем Востоке (в полтора раза выше, чем в начале 2000-х годов), и, в частности, благодаря поступлению сланцевой нефти и газа в США, цена остается в диапазоне от 60 до 100 долларов (от более чем 51 евро до 86,50 евро) за баррель.

Таким образом, за последние несколько десятилетий на Ближнем Востоке быстро сменяли друг друга геополитические события и энергетические потрясения. Хотя и не всегда синхронно, к 2026 году, казалось, сложились условия для «идеального шторма» на энергетических рынках: крупное геополитическое событие произошло на фоне высоких уровней добычи нефти. Это было тем более значимо, что затронуло еще один стратегически важный рынок: рынок сжиженного природного газа (СПГ).

Природный газ: от разрозненных региональных рынков к глобальной угрозе

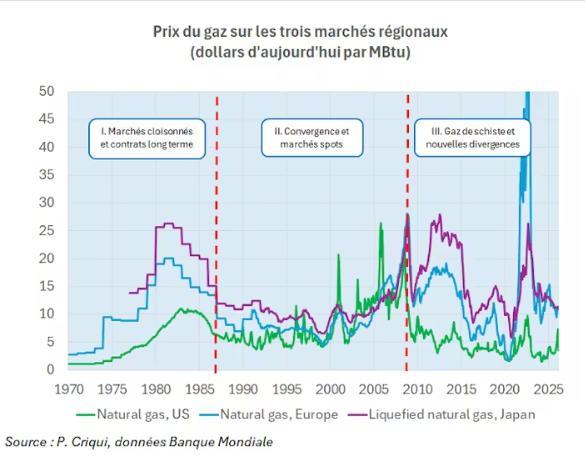

История природного газа, менее впечатляющая, чем история нефти, тем не менее, свидетельствует о глубокой трансформации глобальной энергетической системы. За пятьдесят лет газ превратился из системы региональных рынков (Северная Америка, Европа, Азия), регулируемых в основном долгосрочными контрактами, в в значительной степени глобализированный рынок, место постоянного арбитража и теперь подверженное серьезным системным рискам.

Его эволюцию можно проследить в трех основных последовательностях, каждая из которых характеризуется специфической географией предложения, логикой ценообразования и степенью уязвимости.

Цены на газ на трех основных региональных рынках. П. Крики , предоставлено автором.

-

1970–1986 годы – эпоха сегментированных рынков: до середины 1980-х годов глобального газового рынка еще не существовало. Природный газ был региональным товаром, ограниченным жесткой инфраструктурой и долгосрочными контрактами. В Соединенных Штатах цены были низкими, поскольку это был континентальный рынок, снабжаемый по трубопроводам и регулируемый федеральными правилами. В Европе цены были выше, поскольку поставки зависели от смешанных трубопроводов из СССР/России, Норвегии и Алжира, дополненных ограниченной долей импортного СПГ. В Японии СПГ был дорогим, а цены в Азии были самыми высокими в мире. Эти три рынка практически не взаимодействовали друг с другом: не было трансконтинентальных потоков, межрыночных связей и международной передачи локальных напряженностей. Хотя глобальный нефтяной шок был возможен, глобальный газовый шок еще не произошел.

-

1986–2008 годы: относительная конвергенция. Начиная с 1986 года, рыночные структуры претерпели изменения. Нефтяной контршок привел к пересмотру методов заключения контрактов, постепенному росту торговли СПГ, открытию первых спотовых рынков (то есть рынков, где цены устанавливаются ежедневно) и смягчению торговых условий в некоторых регионах. Цены в Америке, Европе и Азии оставались разными, но их тенденции сблизились. Это было обусловлено развитием международной торговли СПГ, прогрессивной стандартизацией инфраструктуры и побочными эффектами более волатильного нефтяного рынка. Однако этот период не был однородным. В Соединенных Штатах на спотовых рынках наблюдались очень выраженные пики из-за транспортных ограничений и региональных ограничений в мощностях хранения и добычи. Несмотря на эти региональные колебания, цены на газ в целом демонстрировали большую стабильность на международном уровне.

-

В период с 2008 по 2025 год, несмотря на рост СПГ, наблюдалось возвращение расхождений: третий период начинается со структурного шока: сланцевой газовой революции в США. Всего за несколько лет обилие нетрадиционного газа приводит к резкому падению цен в Америке. А с 2016 года США становятся крупным экспортером СПГ. В то же время Азия переживает период напряженности после аварии на Фукусимской АЭС в 2011 году: Япония закрывает свои атомные реакторы, что вызывает огромный спрос на СПГ; цены взлетают и остаются высокими в течение длительного периода. Европа, тем временем, остается зависимой от российских газопроводов до 2021 года. Ситуация резко меняется с вторжением на Украину в 2022 году, что приводит к историческому пику цен в Европе . Затем континент обращается к мировому рынку СПГ, напрямую конкурируя с азиатскими покупателями за поставки из США и Катара.

Парадоксально, но нынешняя ситуация свидетельствует о формировании подлинно глобального рынка СПГ. Это происходит не из-за сближения цен, а из-за перемещения поставок в наиболее экономически выгодные регионы. Такая перераспределение поставок СПГ из одного региона в другой фактически создает глобальный рынок, но на данный момент цены на нем остаются расходящимися.

Именно этот механизм объясняет, почему в условиях нынешнего кризиса блокада Ормузского пролива может спровоцировать новый глобальный скачок цен на газ. Почти 20% мирового объема СПГ, особенно катарского СПГ, проходит через этот район. Поэтому закрытие Ормузского пролива — это не локальный риск, а потенциальный глобальный шок.

Газ как фактор, усиливающий нефтяные кризисы.

Нынешний кризис отличается от предыдущих своей двойственной природой: он одновременно затрагивает нефтегазовую отрасль. В энергетической системе, где эти два рынка взаимозависимы, такая одновременность действует как множитель риска.

В краткосрочной перспективе рост цен на газ немедленно влечет за собой компромиссы в электроэнергетических системах: как в Европе , так и в Азии , некоторые электростанции возвращаются к использованию угля.

Это явление, наблюдавшееся еще в 2022 году во время вторжения в Украину, подчеркивает важнейшую реальность: во времена кризиса безопасность поставок имеет приоритет над климатическими целями. Однако как в Европе, так и в Азии наименее пострадавшими странами являются те, которые меньше зависят от природного газа для производства электроэнергии, поскольку имеют доступ к декарбонизированным возобновляемым или атомным источникам энергии. Это особенно верно для Китая .

Однако специфика кризиса 2026 года заключается в сочетании уязвимостей. Нефть по-прежнему подвержена влиянию геополитики Ближнего Востока, в то время как газ теперь зависит от глобальных морских маршрутов, баланса сил в Азии, американской экспортной политики и способности Европы конкурировать с Азией.

Иными словами, локальный шок в Персидском заливе теперь превращается в глобальную « стресс-тест » (тест на устойчивость), выявляя хрупкость рынка, который сейчас един, но трудно поддается стабилизации.

Первоначальная реакция рынка иллюстрирует эту новую ситуацию: закрытие Ормузского пролива (пока) не вызвало резкого скачка цен, а скорее привело к увеличению премии за риск в Европе, сближению азиатских цен и заметному росту спотовой волатильности. Трейдеры делают ставку на краткосрочную блокировку: именно это ожидание, а не фактический поток товаров, в настоящее время стабилизирует цены.

Будущее будет зависеть от того, как долго продлится блокада.

Таким образом, масштабы последствий будут зависеть от продолжительности блокады . Помимо немедленных корректировок, проблема быстро приобретает макроэкономический характер: если сбои сохранятся, рынки будут балансировать не только за счет предложения, но и за счет спроса, посредством постоянно высоких цен, которые действуют как настоящий глобальный энергетический налог, оказывая давление на рост, покупательную способность и конкурентоспособность промышленности. Однако, и это положительная сторона, это также может стимулировать усилия по декарбонизации.

-

При блокаде, длившейся менее трех месяцев , влияние на цены останется ограниченным, глобальные потоки будут перераспределены, и большинство азиатских импортеров смягчат удар, используя свои сезонные запасы.

-

В случае шестимесячной блокировки напряженность приобретет структурный характер, что приведет к более устойчивому росту цен в Европе и Азии, а также к сильному давлению на спотовые рынки.

-

В случае блокады, которая продлится приблизительно год , последствия будут схожи с кризисом 2022–2023 годов: Азия вступит в прямую конкуренцию с Европой, цены могут достичь запредельных уровней, а в некоторых развивающихся странах может быть введено нормирование или произошли масштабные отключения электроэнергии.

В современной взаимосвязанной энергетической системе определяющим фактором является уже не только масштаб шока, но и его продолжительность. Чем дольше длится кризис, тем больше он напоминает глобальный нефтяной и газовый кризис.

Именно это сочетание — нефть, газ, морские пути, азиатские торговые пути — создает возможность для настоящего «идеального шторма». И это также еще одна причина ускорить поэтапный отказ от углеводородов, геополитическая уязвимость которых очевидна как никогда.