Европейский рынок хвойных пород древесины вошел в февраль 2026 года с осторожностью, демонстрируя относительную стабильность, отмеченную незначительными корректировками цен в основных торговых центрах. В то время как строительный сектор продолжает сдерживать мировой спрос, важные новости поступают из финансового сектора: рейтинговое агентство Moody’s Investors Service пересмотрело прогноз для мирового сектора лесной продукции с «негативного» на «стабильный» , что сигнализирует об окончании периода серьезной турбулентности.

Ель: эталон устойчивости на европейском рынке.

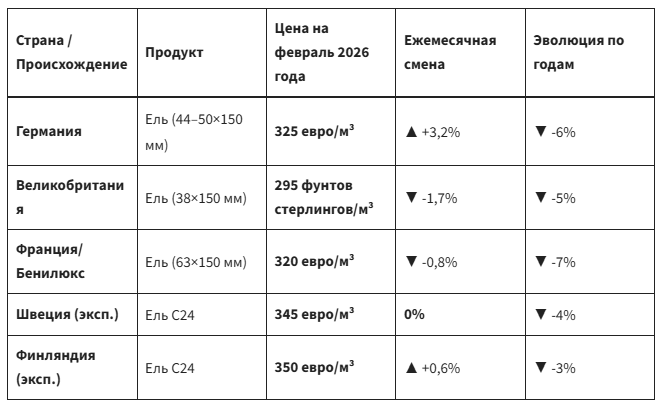

Пиломатериалы из ели , являющиеся движущей силой жилищного строительства и реконструкции, остаются эталонным продуктом (класс прочности C24). Хотя объемы торговли не резко возросли, цены начали «дышать» по-разному в зависимости от географических особенностей:

- Германия: Зафиксирован незначительный рост цен на конструкционную древесину на 3,2% (325 €/м³), что свидетельствует о том, что низкие запасы начинают оказывать давление на покупателей.

- Великобритания: Незначительная отрицательная коррекция цен на ель (-1,7%), компенсированная повышением цен на сосновую продукцию (+2,4%).

- Скандинавия (Швеция и Финляндия): Крупнейшие скандинавские экспортеры сохранили цены на прежнем уровне (€340–350/м³), предпочитая корректировать объемы производства, а не снижать рентабельность.

Сравнительная таблица: динамика цен (февраль против января 2026 г.)

Moody’s: От «негативного» к «стабильному». Что изменилось?

Решение Moody’s повысить рейтинг глобального сектора (бумага, упаковка и лесная продукция) обусловлено не взрывным ростом спроса, а непоколебимой операционной дисциплиной . Такие гиганты, как Stora Enso , UPM-Kymmene или International Paper, смогли улучшить свои балансы благодаря:

- Масштабное сокращение расходов и программы реструктуризации.

- Корректировка производственных мощностей: закрытие или сохранение неэффективных производственных линий во избежание переизбытка предложения.

- Управление запасами: предотвращение финансовых проблем, связанных с нераспроданными товарами.

Вывод для местных операторов: успех будет зависеть от способности поддерживать короткие производственные циклы и адаптироваться к стратегии «точно в срок» покупателей, которые отказываются от больших запасов, предпочитая небольшие и частые закупки.