Основну частину доходу ДПЛУ (85%) одержує від реалізації заготовленої деревини, ще 15% припадає на іншу побічну лісову продукцію. Підсумковий звіт ДПЛУ за 2025 рік показує переважно фінансовий результат державної корпорації «Ліси України», яка народилася, але замовчує про інші офіційно оголошені показники ефективності Лісової реформи 2021-2025.

Аналіз ключових тез ДПЛУ

«Понад 8 млрд грн прибутку» декларує ДПЛУ, але прибуток отримано не через зростання виробництва, а через різке скорочення обсягів заготівлі, штучний дефіцит, біржову модель з неконтрольованим зростанням цін (+50–100%). Це ціновий, а не виробничий прибуток. Це як хвалитися рекордним прибутком від електроенергії, відключивши половину споживачів. Це не ефективність, а монетизація дефіциту.

«15 млрд грн податків — абсолютний рекорд». Частково правда, але: податки зросли через інфляцію + ціновий перегрів. Частково правда, але при цьому держава: втрачає ПДВ, ЄСВ і податок на прибуток у деревообробці; втрачає робочі місця; втрачає валютну виручку від продукції з доданою вартістю. Сукупний фіскальний баланс для держави — від’ємний.

«2 млрд грн інвестицій» Ключове питання: у що саме? Фактично: це капітальні витрати ДПЛУ, а не інвестиції в галузь. Вони: не створюють переробних потужностей, не забезпечують доступу МСБ до ресурсу, не генерують мультиплікатор. Це внутрішні витрати корпорації, а не розвиток економіки.

«1 мільярд висаджених дерев» – найслабша й найбільш маніпулятивна теза. Проблеми: відсутня незалежна верифікація; “дерево” = саджанець, а не приживлене дерево; не розкрито: % приживлюваності, породний склад, відповідність лісовідновленню. У європейській практиці рахують: гектари відновлених насаджень, а не “штуки”. Цифра маркетингова, не лісівнича.

«У 4 рази скорочено площу пожеж». Можливо частково: через погодні умови; через скорочення доступу до лісів; через зміну методики обліку. Без незалежного аудиту — твердження не доведене.

Теза про «зробили ліс справді державним ресурсом». Це юридично й економічно некоректно. Фактично: ліс формально державний; але вся заготовлена деревина і виручка: належать ДПЛУ; не розподіляються з регіонами; не спрямовуються на розвиток переробки. Це корпоратизація ресурсу, а не його державність.

Чи є це корупцією?

З юридичної точки зору — не обов’язково пряма. З інституційної — так, це корупційна модель:

- конфлікт інтересів (продавець = регулятор);

- приватні біржі як фінансові посередники;

- концентрація фінансових потоків;

- відсутність альтернативних каналів збуту;

- непрозоре ціноутворення.

У ЄС така модель була б зупинена антимонопольним органом.

Що принципово замовчується у звіті

Немає жодного слова про:

- забезпечення деревообробки сировиною;

- обсяги внутрішньої переробки;

- кількість закритих МСБ;

- втрату робочих місць у регіонах;

- падіння інвестицій у переробку;

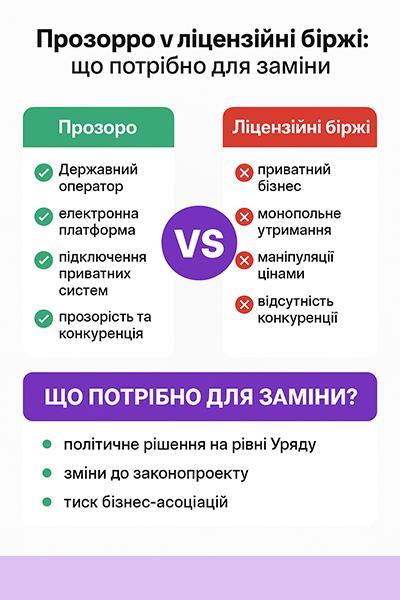

- порівняння з моделлю Prozorro.

Це ключова ознака однобокого звіту продавця, а не державного управлінця.

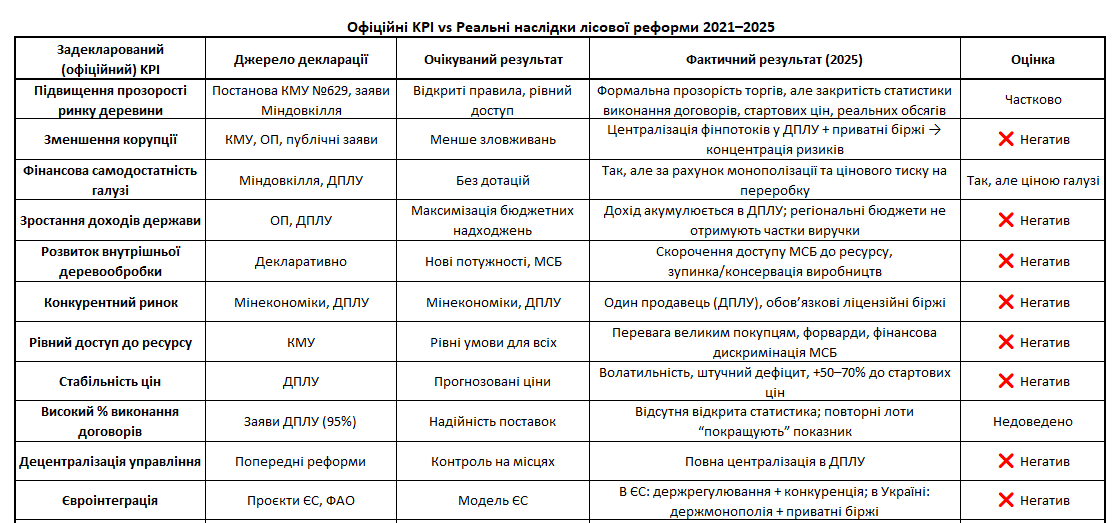

Реальна оцінка Лісової реформи 2021-2025

Якщо взяти до уваги всі офіційно опубліковані оцінки ефективності Лісової реформи 2021-2025, то оцінка її ефективності виглядатиме так:

Ключові узагальнені висновки

- KPI реформи не були визначені до її старту→ оцінка успіху проводиться постфактум і вибірково.

- Єдиний реально виконаний KPI — прибутковість ДПЛУ→ це KPI корпорації, а не державної політики.

- Реальні наслідки суперечать заявленим цілям→ розвиток деревообробки, конкуренція, регіональні бюджети — погіршились.

- Реформа де-факто перетворилась на реформу системи продажу деревини,а не реформу управління лісовим ресурсом в інтересах держави.

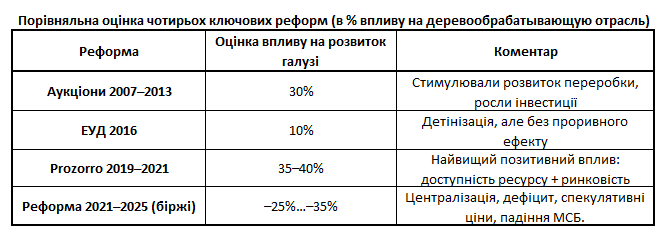

Ще більш гнітюча лісова реформа виглядає за впливом на розвиток деревообробної галузі.

За час незалежності України можна виділити чотири знакові реформи у лісовій галузі:

- Впровадження аукціонної моделі торгівлі деревиною 2007 р. (Наказ ДКЛГУ №42)

- Впровадження Електронного обліку деревини (ЕУД), 2016 р.

- Пілотний проект з продажу деревини через ЕТП «Прозорро.Продажі», 2019-2021

- Лісова реформа 2021-2025

Пілотний проект Prozorro 2019–2021 — найефективніший інструмент розвитку деревообробної галузі за всю історію незалежної України.

Три ключові результати:

- +20–30% підвищення цін (ринкове, не спекулятивне).

- 95–98% виконаних угод — рекордно високий показник добросовісності покупців.

- Відсутність монополії → ринок був здоровим, ліквідним, конкурентним.

Саме тому експерти й бізнес наполягають, що модель Прозорро економічно ефективніша, чесніша й безпечніша, ніж теперішня “біржова монополія” ДПЛУ.

Якщо пілот Prozorro 2019–2021 став успішним у вирішенні проблем (що виникають у ході аукціонів з необмеженою кількістю ставок, а відповідно і зростанням цін, що перевищують рівень економічно обґрунтованих, що сприяло маніпуляціям із ціноутворенням та різкому зниженню виконання аукціонних договорів: 40% у 2021 р.) завдяки триетапному аукціону Prozorro, то ліцензійний біржовий ринок (2021-2025) повернув усі колишні недоліки аукціонної торгівлі деревиною на створений біржовий ринок.

Чи можна ДП «Ліси України» вважати держкорпорацією?

Формально — Так. Але по факту — це квазідержавна комерційна група, що діє:

- без наглядової ради,

- без зовнішнього аудиту,

- без контролю громад, яких позбавили доходів,

- без відкритих даних,

- з правом власності на заготовлену деревину та виручку (аналог акціонера!),

- з контролем 100% ринку через приватні ліцензійні біржі.

Це унікальний випадок у світі, коли: виробник ресурсу одночасно є його власником, продавцем, контролером і монополістом у торгівлі. У ЄС такого не існує принципово.

Чому діяльність ДПЛУ має ознаки антидержавності

- Приватизація функції держави — присвоєння права власності на ресурс, який є національною власністю.

- Монополізація торгівлі через приватні біржі → можливість маніпуляцій, штучного дефіциту, змови.

- Корупційний потенціал

1% біржових комісій = 0,5+ млрд грн щороку → грошовий фонд, який не підзвітний державі. - Шкода для економіки

Завищені ціни → падіння виробництва → падіння експорту → закриття підприємств. - Відсутність користі для регіонів

Регіони, які виростили ліс, не отримують нічого від продажів.

Чим бізнес-модель держкорпорацій України відрізняється від ЄС

🇺🇦 Українська модель (хибна)

- Держкорпорації створені не для ринку, а для контролю фінансових потоків.

- Мета фактично — захопити управління ресурсами (енергія, земля, ліс, інфраструктура).

- Продаж товарів і послуг — інструмент створення «грошових фондів».

- Менеджмент → призначений політичними групами.

- Відсутність конкуренції, закритість, безкарність.

🇪🇺 Європейська модель (правильна)

Основні принципи:

1) Держава — власник, а корпорація — оператор (менеджер)

Корпорація НЕ має права:

- володіти ресурсом,

- контролювати ринок,

- присвоювати виручку.

2) Управління через наглядові ради, а не міністрів

Зовнішній аудит — обов’язковий.Прозорі зарплати.Неможливість політичного втручання у тендери та продаж.

3) Оператор не визначає ціну

Ціни на ресурси формує:

- ринок,

- парламент,

- регулятор,

- державні е-платформи,

- незалежні механізми.

4) Пріоритет — інтереси економіки, а не оператора

Наприклад:

- Швеція — максимально дешеву сировину для переробки.

- Фінляндія — стимулювання інвестицій у деревообробку.

- Польща — доступ МСБ обов’язковий, заборона продавати весь ресурс одному покупцю.

5) Максимальна відкритість:

Усі угоди, оцінки, контракти — публічні.Продаж ресурсів — тільки через державні е-платформи.

Висновок

ДПЛУ як держкорпорація слабка, бо створена не як бізнес-інструмент, а як механізм контролю за фінансовими потоками:

- має повноваження, яких не має жодна лісова корпорація у ЄС,

- працює не в інтересах держави або деревообробної галузі,

- формує «квазікорпоративний фонд» із 1% біржових комісій,

- монополізує ринок,

- шкодить МСБ і регіонам.

Така модель не є європейською. Це — модель «ресурсного феодалізму».

Якщо лісова корупція має «інституційність» через корумпованих чиновників та народних депутатів, то деревообробна та меблева галузі свого профільного органу державної влади, відповідальний за розвиток деревообробної та меблевої галузей не мають.

Уряд покладається на механізм так званого «розширеного функціоналу» посадових осіб, які:

- не мають спеціалізованої галузевої компетенції;

- не несуть персональної відповідальності за результати;

- фактично виконують функцію трансляції рішень «згори вниз».

За таких умов вирішення проблем розвитку деревообробної та меблевої галузей з боку органів державної влади мають декларативний характер без реального механізму виконання. Роль профільних асоціацій зведена до статусу «весільних генералів». Їх іноді для протоколу запрошують на круглі столи, іноді дають можливість висловити свою думку, але не більше.

Тому давно назріла необхідність створити профільну інституцію з розвитку деревообробної та меблевої галузей, наприклад, у форматі:

- Національна рада при КМУ;

- Окреме Агентство з розвитку деревообробної промисловості.

Основні функції:

- галузева аналітика та баланси ресурсу;

- підготовка рішень для КМУ;

- оцінка регуляторного впливу;

- запобігання лобізму;

- системна взаємодія з бізнесом та асоціаціями.

Без інституціоналізації деревообробної та меблевої галузей усі розмови про їх вдосконалення, стратегії та реформи будуть «голосом волаючого в пустелі» і сприятимуть процвітанню лобізму, корупції, формуванню ілюзорної реальності через відсутність суб’єкта реалізації та зворотний зв’язок з бізнесом. На жаль, «реформатори» цього не розуміють, а судячи з самовдоволених односторонніх звітів про досягнуті успіхи, вони це й не збираються робити, оскільки у них все добре і «небувалий прибуток» на них сипеться як манна небесна. Отже профільні асоціації не повинні чекати на милість від органів влади у вигляді відповідей на свої запити та прохання, а перейти до більш рішучої тактики у правовому полі за допомогою адвокатів та своїх народних депутатів. Інакше й надалі продовжуватиметься планування «стратегічних заходів» типу проведення експериментальних торгів з реалізації деревини для МСБ у 2027р. та наступні роки, замість того, щоб виправити допущені помилки, наприклад, у вигляді скасування лобістської за формою та фейкової за змістом Постанови КМУ від 26 липня 2022р. № 834 і розпочати ці торги вже сьогодні через ЕТП Prozorro.