5 вересня, у п’ятницю, о 14:00 Федерація роботодавців України спільно з народними депутатами Кицак Богдан та Олександр Ковальчук провели зустріч деревообробного та меблевого бізнесу на тему: «Торги деревиною 4 кварталу 2025 року: успіх чи катастрофа?»

Майже 90 деревообробників і меблевиків зареєструвались на участь у зазначеній зустрічі.

Мета зустрічі:

- дати оцінку ефективності та результативності проведення біржових торгів деревиною в 4 кварталі цього року;

- спрогнозувати вплив результатів продажу деревини на забезпечення переробних підприємств та стабільність їх роботи в 2025 та 2026 роках;

- сформувати перелік зауважень та пропозицій від деревообробного і меблевого бізнесу з вирішення проблемних питань до Прем’єр-міністра України, Міністерства економіки, довкілля та сільського господарства України, Верховної Ради України в межах діяльності робочої групи щодо державної політики у сфері деревообробної, меблевої промисловості та ринку деревини Комітету ВРУ з питань економічного розвитку.

Короткі підсумки зум-конференції Федерації роботодавців України від 5 вересня 2025 р. «Торги деревиною IV кварталу 2025 року: успіх чи катастрофа?»:

Позитивні оцінки (офіційна позиція лісової галузі та бірж)

- Держлісагентство та ліцензійні біржі наголосили на:

- зростанні фінансових показників підприємств галузі;

- «успішності» реформи та ефективності нової моделі торгів;

- високому рівні формального виконання біржових договорів (декларується до 90%).

Негативні оцінки (позиція бізнесу, МСП, асоціацій)

- Малий та середній бізнес заявив про:

- хаос, плутанину та маніпуляції після переведення торгів на ліцензійні біржі;

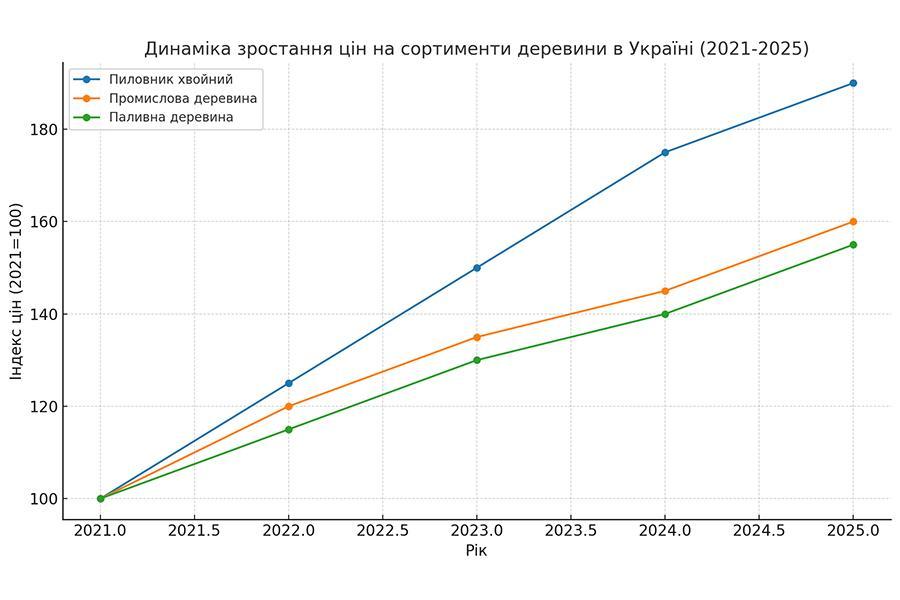

- надвисокі ціни на сировину, що робить продукцію неконкурентною на експорт;

- непрозорість торгів, прикриту комерційною таємницею;

- фактичне виконання біржових контрактів лише на ~60% (проти заявлених 90%);

- відсутність санкцій до спекулянтів (перекупників без виробництва);

- значні проблеми з якістю та пересортицею деревини;

- падіння обсягів заготівлі з ~20 млн м³ (2020) до 10–12 млн м³ (2022–2025).

Виявлені проблеми

- Дисбаланс інтересів: ринок орієнтований лише на продавця (ДПЛУ + ліцензійні біржі).

- Неефективний регулятор (НКЦПФР): не має компетенції у сфері деревини, але контролює ринок.

- Усунення конкурентів: виведення з ринку Прозорро.Продажі та ДАЛРУ після внесення поправки до законодавства, що «деревина є біржовим товаром».

- Відсутність лобі деревообробки в урядових структурах → інтереси галузі не враховуються.

Висновки конференції

- Сучасна модель ринку деревини в Україні визнана монопольною і моносуб’єктною (на користь продавця).

- Бізнес вимагає створення ефективної державної інфраструктури управління ринком:

- регулятор з компетенціями в лісовій галузі;

- прозора платформа торгів типу Прозорро.Продажі або Baltpool (Литва);

- реальний баланс інтересів виробників і деревообробки.

- Без зміни моделі торгів деревообробна галузь ризикує втратити конкурентоспроможність і частину виробництв.

Внесення необґрунтованої поправки «деревина – біржовий товар» («деревина» – природний матеріал, щоб стати товаром, вона повинна набути форми – круглі лісоматеріали, пиломатеріали, фанера і т.д.) дало підставу усунути з ринку деревини компетентного регулятора (ДАЛРУ, Міндовкілля), основного конкурента – державного оператора ЕТП «Прозорро.Продажі», а аукціонні торги трансформувати на біржові торги, незважаючи на те, що круглі лісоматеріали біржовим товаром не є. При цьому абсолютно проігноровано такі показники ефективності:

- KPI фондового ринку НКЦПФР → орієнтовані на фінансові інструменти та інвесторів.

- KPI лісового ринку відсутні → орієнтація виключно на фінансові показники ДПЛУ та бірж, без врахування інтересів виробників і кінцевої переробки.

Тобто головний недолік – ринок деревини живе за «чужими» KPI, які не відображають реальної ефективності для економіки.

Це і є джерелом хаосу на українському ринку деревини: постійне необґрунтоване зростання цін, невідповідність реалізованого товару за якістю, відсутність реальної прозорості ринку та нездатність встановити обов’язкові для всіх правила торгівлі деревиною та багато іншого, про що говорили учасники круглих столів, організованих народними депутатами України у західних лісових регіонах України у липні та серпні цього року.

Для нормалізації ринку деревини доцільно не лише замінити регулятор лісового ринку, а й створити абсолютно нову інфраструктуру ринку деревини.

Якою має бути ефективна інфраструктура управління ринком деревини України

- Регуляторна модель

- Відмова від «моносуб’єктної» моделі (де домінує лише продавець – ДПЛУ + біржа).

- Створення незалежного регулятора ринку деревини (на кшталт енергетичної НКРЕКП), що:

- формує правила торгів;

- затверджує стандарти якості та обліку;

- контролює виконання угод і дисципліну учасників;

- має реальні санкційні інструменти.

- Прозорість торгів

- Відмова від «комерційної таємниці» як ширми для маніпуляцій.

- Усі дані по торгах (ціни, обсяги, учасники, виконання договорів) – відкриті на публічному порталі в реальному часі.

- Використання цифрової платформи державного типу (Прозорро.Продажі як базис, або аналог Baltpool).

- Ринкова інфраструктура

- Єдина державна ЕТП для торгів деревиною (конкурентність між учасниками, а не між біржами).

- Форвардні, спотові та довгострокові контракти – щоб великі, середні та малі підприємства могли прогнозувати свою роботу.

- Обмеження участі перекупників без переробки – або через кваліфікаційні вимоги, або через податкові обмеження.

- Збалансований доступ до сировини

- Квотування доступу: частина обсягів – для великих, частина – для середніх і малих підприємств.

- Можливість купівлі дрібних партій (1–5 вагонів), що критично важливо для МСП.

- Регіональний баланс: деревина, заготовлена в області, має переважно реалізовуватися місцевим деревообробникам (з урахуванням попиту).

- Контроль якості та виконання договорів

- Обов’язкове незалежне експертне оцінювання якості та обсягів (з оплатою послуг експертів через комісію оператора, а не напряму покупцем).

- Створення механізму невідворотності санкцій:

- штрафи і виключення з торгів для перекупників, що не виконують контракти;

- відповідальність продавців за пересортицю чи недопоставку.

- Роль бізнесу та асоціацій

- Інституціоналізація участі бізнесу у прийнятті рішень:

- створення Галузевої ради ринку деревини (лісівники + деревообробники + асоціації + незалежні експерти).

- дорадчий голос при новому регуляторі.

- Легалізація галузевого лобі деревообробки – через створення урядового уповноваженого або агентства з розвитку лісопромислового комплексу.

- Інституційний баланс

- Міндовкілля – відповідає за екологію та стійкість лісокористування.

- Держлісагентство – за лісове господарство та заготівлю.

- Незалежний регулятор – за ринок і торги.

- Прозорро.Продажі (або його аналог) – платформа торгів.

- Галузеві асоціації – захист інтересів деревообробки.

Таким чином, ефективна інфраструктура = єдина прозора торгова платформа + незалежний регулятор + баланс доступу до ресурсів + реальні санкції + інституційне представництво бізнесу.

Це дозволить:

- уникнути хаосу й маніпуляцій;

- знизити спекулятивні ціни;

- забезпечити МСП доступною сировиною;

- зробити деревообробку конкурентною на світових ринках.