2 апреля 2025 года президент Дональд Трамп официально объявил о тарифах «День освобождения», введя новые пошлины на импорт в Соединенные Штаты, и лишь немногие страны остались в стороне. Этот шаг последовал за объявлением Белого дома от 1 марта 2025 года о том, что президент Трамп подписал указ о начале расследования того, представляет ли импорт древесины, пиломатериалов и производных продуктов угрозу национальной безопасности и экономической стабильности Америки.

Введенные тарифы не зависят от конкретного продукта и будут распространяться на широкий спектр продукции, импортируемой в США. В число стран, экспортирующих продукцию из древесины и бревна, на которые будут повышены тарифы, входят Китай (34% дополнительно к существующим тарифам, что в общей сложности составляет 54%), Вьетнам (46%), страны ЕС (20%), Индонезия (32%) и Малайзия (24%). Канада и Мексика уже облагаются 25-процентным тарифом на фентанил/миграцию в дополнение к существующим тарифам. В информационном бюллетене Белого дома, выпущенном 2 апреля 2025 года, упоминается, что медь, фармацевтические препараты, полупроводники и пиломатериалы не подпадают под действие взаимных тарифов «Дня освобождения», однако определение пиломатериалов не уточняется.

Ожидается, что эти меры существенно изменят мировые торговые потоки древесины. Некоторые страны могут начать переориентироваться с американского рынка, в то время как другие, не затронутые новыми тарифами, могут попытаться расширить свой экспорт в Соединенные Штаты. Чтобы лучше понять эту динамику, компания Margules Groome проанализировала данные по импорту бревен и изделий из древесины в США за 2024 год.

Согласно данным UN COMTRADE, в 2024 году США импортировали бревна и изделия из древесины (включая первичные, вторичные и третичные/произведенные товары – от бревен до мебели) из 174 стран. Общая стоимость этого импорта составила 47,3 млрд долларов США.

Primary and Secondary Wood Products

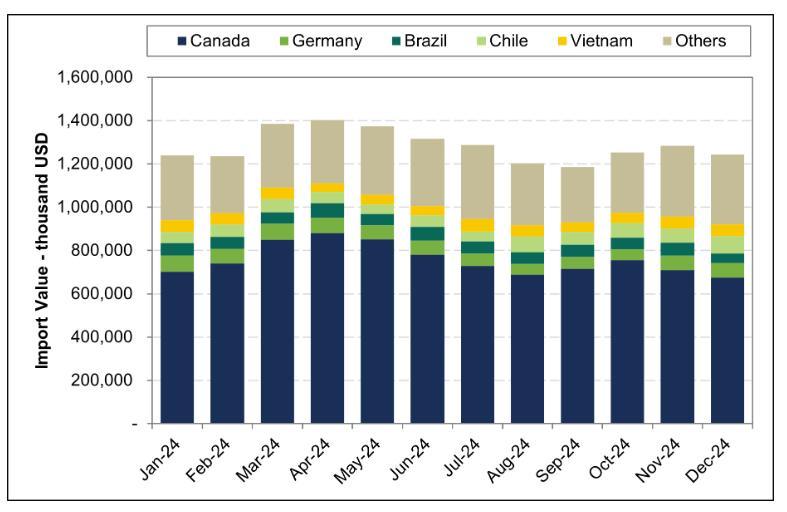

Если рассматривать первичную и вторичную продукцию – круглый лес, пиломатериалы, плитные изделия, шпон и древесную щепу, – то Канада была крупнейшим экспортером, на долю которой пришлось 9,1 млрд долларов США из 15,4 млрд долларов США. Основную часть канадского экспорта составили пиломатериалы (5,6 миллиарда долларов США) и древесно-стружечные плиты (2,3 миллиарда долларов США). Германия заняла второе место, экспортировав лесоматериалы на сумму 764 млн долларов США, среди которых основными категориями стали пиломатериалы (579 млн долларов США), фанера (17,3 млн долларов США) и шпонированные листы (14,9 млн долларов США). Чили, Бразилия и Вьетнам замыкают пятерку крупнейших экспортеров лесоматериалов в США (см. Рисунок 1).

Рисунок 1: Пять ведущих экспортеров первичной и вторичной древесной продукции в США в 2024 году

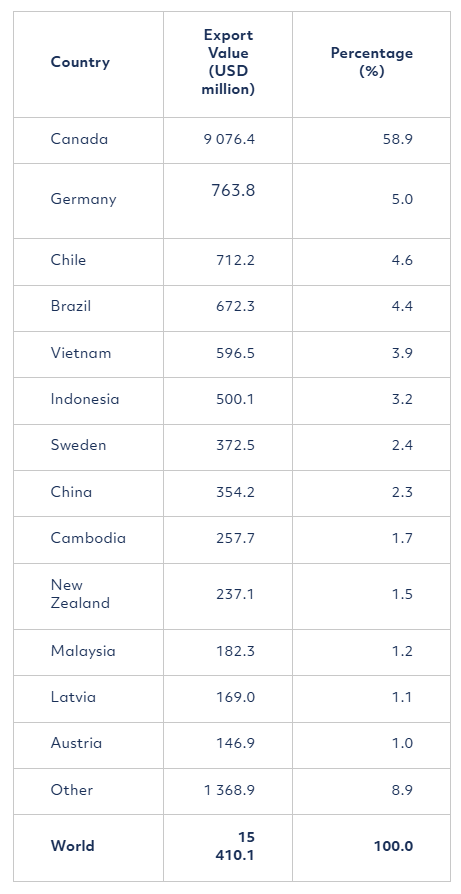

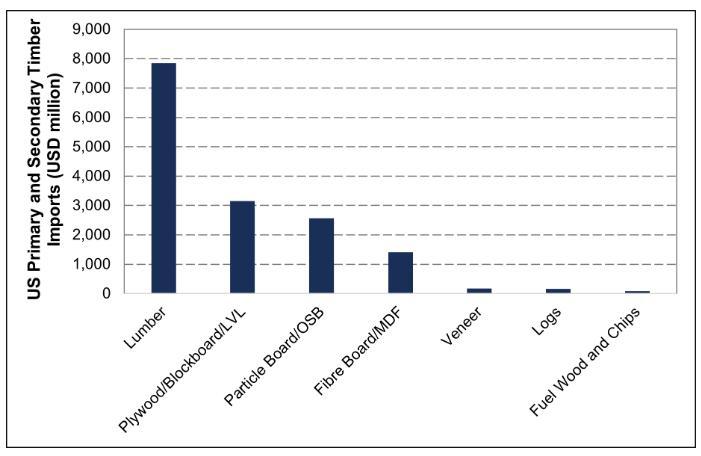

В 2024 году 91 % импорта первичной и вторичной древесины в США приходилось на тринадцать стран, каждая из которых экспортировала продукцию на сумму более 100 млн долларов США (Таблица 1). Основными видами импортируемой продукции были пиломатериалы на сумму 7,8 млрд долларов США и фанера на сумму 3,2 млрд долларов США (Рисунок 2).

Таблица 1: Основные экспортеры первичной и вторичной древесины в США в 2024 году

Рисунок 2: Импорт первичной и вторичной древесной продукции в США в 2024 году

Изделия из древесины

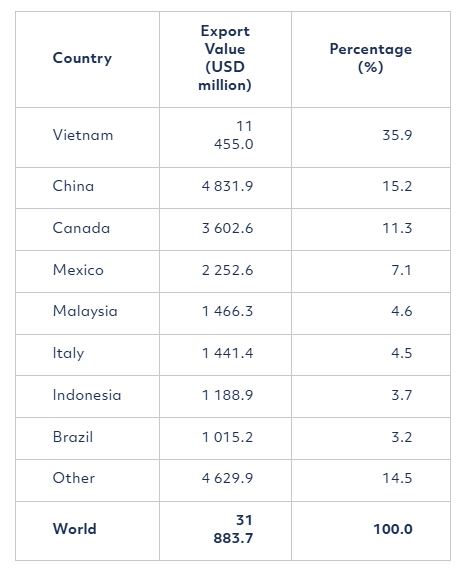

В 2024 году стоимость третичных, или промышленных, изделий из древесины, импортируемых в США, более чем в два раза превысит стоимость первичных и вторичных изделий. К ним относятся мебель, столярные изделия (например, окна и двери), изделия из профилированной древесины (например, CLT, GLT, двутавровые балки) и напольные покрытия. Общий объем импорта обработанной древесины составил 31,9 млрд долларов США из 164 стран.

Таблица 2: Основные экспортеры продукции деревообрабатывающей промышленности в США в 2024 году

Тематическое исследование – Последствия торговых тарифов для китайского сектора мебели и предметов интерьера

По данным Fordaq, в 2024 году Китай импортирует 10,11 миллиона кубометров нехвойных (лиственных) пиломатериалов по средней цене 344 доллара США за кубометр. Основным потребителем импорта древесины лиственных пород является сектор производства мебели и предметов интерьера – как на внутреннем, так и на экспортном рынках.

Обширная мебельная промышленность Китая зависит от высококачественной импортной древесины лиственных пород, как тропических (например, тик, меранти), так и умеренных (например, дуб, ясень, орех), для производства мебели, напольных покрытий, столярных изделий и других предметов интерьера из дерева. Древесина лиственных пород, добываемая в США, особенно ценится для производства шпона и цельной древесины для элитной мебели. Только на этот сегмент, по оценкам, приходится 15 % от общего объема потребления древесины в Китае.

Введение американских тарифов на пиломатериалы и сопутствующие товары, как ожидается, вызовет сложные последствия для всех цепочек поставок. Зависимость Китая от лиственных пород древесины США в сочетании с импортом из других регионов, которые также могут подвергнуться косвенному воздействию, может привести к росту затрат, перебоям в поставках и смещению источников. Все последствия этих изменений станут ясны только со временем, по мере того как производители будут адаптироваться, а мировые торговые модели реагировать на меняющуюся политику.

Тематическое исследование – Последствия торговых тарифов для мебельного сектора Вьетнама

Вьетнам является вторым в мире экспортером деревянной мебели после Китая, и его промышленность в значительной степени зависит от импорта древесного сырья. Ежегодно Вьетнам импортирует от 4 до 5 миллионов кубометров бревен и пиломатериалов (в эквиваленте круглого леса). В 2022 году общий объем импорта древесного сырья достиг 2,62 миллиарда долларов США, из которых на пиломатериалы приходится около 40 % (1,05 миллиарда долларов США).

Вьетнамские пиломатериалы поставляются из разных стран мира: древесина лиственных пород умеренных широт – из США и ЕС, тропических лиственных пород – из Камеруна, Анголы и Конго, а хвойных пород – из Новой Зеландии и Чили. Импортируемые бревна в основном состоят из тропических лиственных пород, а импортируемые пиломатериалы включают в себя как доски из лиственных пород, так и некоторые хвойные породы.

Доминирующим потребителем импортной древесины является сектор производства мебели и изделий из дерева, ориентированный в основном на экспорт. В нем используются высококачественные пиломатериалы для производства мебели из массива, шпонированной мебели, панелей и напольных покрытий. Отечественные плантационные породы (например, акация, каучуковое дерево) составляют меньшую долю и обычно используются для производства более дешевой продукции, такой как целлюлоза и древесная стружка. Импортные лиственные породы, такие как дуб, грецкий орех и ясень, необходимы для производства товаров премиум-класса, большая часть которых реэкспортируется.

Более 80 % импортируемой во Вьетнам древесины используется для производства мебели и изделий из дерева для интерьера. Таким образом, страна стала мировым центром по переработке и повышению стоимости импортируемой древесины перед ее реэкспортом.

Новые тарифы США могут существенно нарушить эту модель. Являясь ведущим поставщиком деревянной мебели в США, Вьетнам уязвим перед изменениями в торговой политике США. Если на вьетнамский экспорт будут введены новые пошлины или если цепочки поставок на начальном этапе будут затронуты тарифами на пиломатериалы из ключевых стран-источников, производители могут столкнуться с ростом затрат и снижением конкурентоспособности.

Эти каскадные эффекты могут привести к дефициту сырья, повышению цен и вынужденным изменениям в стратегиях выбора поставщиков и производства. Хотя промышленность Вьетнама способна адаптироваться, долгосрочные последствия будут зависеть от реакции глобальных цепочек поставок, перестройки торговли и появления любых альтернативных рыночных возможностей.

В кратком изложении

Тарифы, введенные в «День освобождения», вероятно, изменят глобальную торговлю бревнами и изделиями из древесины сложным и далеко идущим образом. Хотя воздействие на первичную и вторичную продукцию будет значительным, влияние на промышленные изделия из древесины – из-за их большего объема торговли и более высокой стоимости – будет еще более выраженным.

Ожидается, что такие страны, как Китай и Вьетнам, окажутся в числе наиболее пострадавших. Однако каскадные последствия не ограничиваются прямыми экспортерами. Даже такие регионы, как Африка, на долю которой в 2024 году приходилось всего 103 млн долларов США импорта древесины из США, могут косвенно пострадать в результате изменения глобальных торговых потоков.

Долгосрочные последствия будут зависеть от того, как изменятся цепочки поставок, как отреагируют торговые партнеры и появятся ли альтернативные рынки для поглощения перенаправленных потоков. Для того чтобы понять все последствия для мировой экономики лесоматериалов, потребуется тщательный мониторинг и дальнейший анализ.