Значення Азії як регіону збуту продовжуватиме зростати в найближчі роки

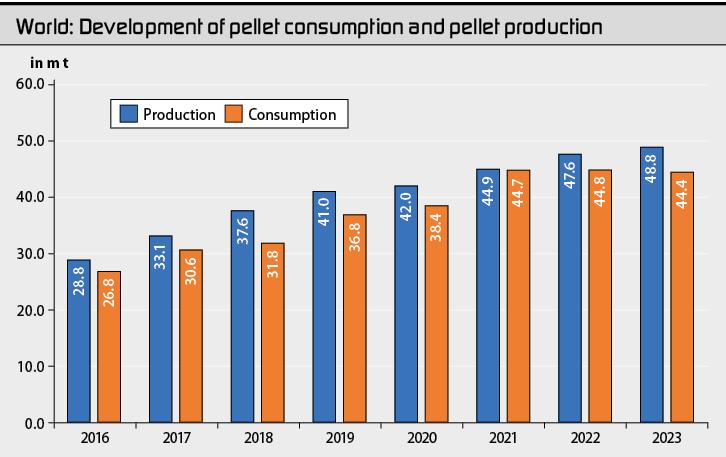

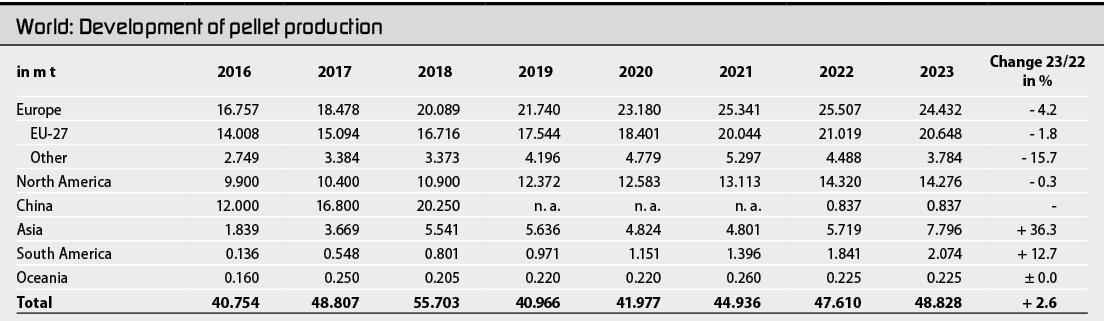

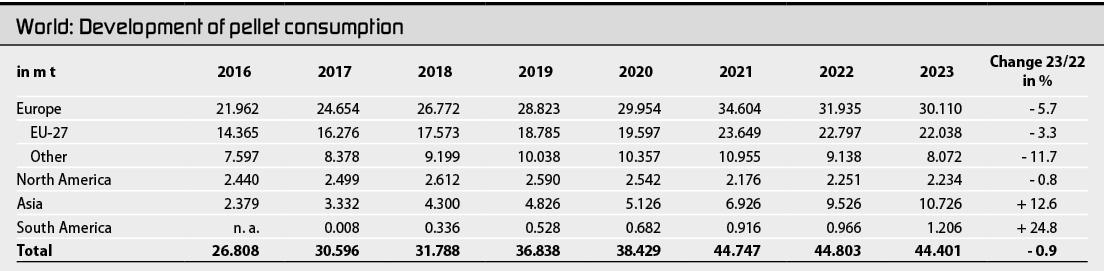

Світове виробництво пелет продовжило зростати в 2023 році, збільшившись на 2,6% в порівнянні з попереднім роком і склавши 48,828 млн т (2022: 47,610 млн т). У той час як виробництво продовжує зростати, як це спостерігається протягом багатьох років, дані про світове споживання пелет, опубліковані в останньому «Звіті про пелети 2024», підготовленому Bioenergy Europe з Брюсселя, Бельгія, показують невелике зниження на 0,9% до 44,401. млн т (44,803 млн т) уперше з початку ведення обліку. Швидше зростання споживання порівняно з виробництвом, зафіксоване у попередні роки, не відображене у поточних показниках, частина яких була скоригована на 2018–2021 роки. У 2022 та 2023 роках виробництво зростало швидше, ніж споживання. Згідно з останніми даними, виробництво за ці два роки перевищило споживання на 2,807 млн т та 4,427 млн т відповідно. Більше того, частка Європи як у загальному обсязі виробництва, так і у загальному споживанні знизилася на користь Азії. У зв’язку з нинішніми обставинами можна припустити, що ці зрушення в акціях продовжаться і навіть прискоряться протягом кількох років.

У звіті зафіксовано показники роботи 1623 (1511) діючих пелетних заводів за 2023 рік, що на 7,4% більше, ніж роком раніше. У межах ЄС звіт охоплює 847 (823) заводів з виробництва пелет і 329 (318) заводів з виробництва пелет в решті Європи. У Північній Америці кількість активних заводів з виробництва пелетів трохи знизилася до 121 (126). Загальна потужність охоплених заводів становить 71,713 млн т (69,612 млн т) у всьому світі, з яких 36,054 млн т (34,837 млн т) посідає Європу. Ще 17,678 млн т (18,354 млн т) посідає потужності заводів у Північній Америці, а 14,736 млн т (13,536 млн т) – на заводи Азії. На відміну від 2020/2021 року, в останньому звіті знову наведено дані з виробництва у Росії, Білорусі та Україні. Дані Китаю також включені вперше з 2019 року.

Якщо порівнювати з фактичним виробництвом, завантаження заводів сильно варіюється від одного регіону до іншого. У той час як у Європі арифметичне завантаження потужностей складає 67,8% (73,2%), у Північній Америці – 80,8% (78,0%), а в Азії – лише 52,9% (42,2%) ).

Виробництво в ЄС-27 впало на 1,8% до 20,646 млн т (21,019 млн т), а загалом по Європі – на 4,2% до 24,432 млн т (25,507 млн т). За нею слідує Північна Америка з незначними змінами в порівнянні з попереднім роком – 14,267 млн т (13,320 млн т). Звіт показує найбільш виражене зростання виробництва в Азії на рівні +36,6% до 7,796 млн. т (5,719 млн. т). Таким чином, за сім років виробництво у регіоні зросло більш ніж удвічі. Виробництво в Південній Америці зросло на 12,7% до 2,074 млн. т (1,841 млн. т).

Що стосується окремих країн, то США також залишилися найбільшим виробником пелетів у 2023 році з 10,825 млн т (10,520 млн т). Збільшившись на 77,5% до 4,662 млн т (2,627 млн т), В’єтнам зарекомендував себе як другий за величиною виробник пелет у світі, відтіснивши Канаду на третє місце з 3,450 млн т (3,800 млн т). Німеччина знову стала найбільшим виробником у Європі з 3,710 млн т (3,569 млн т), випередивши Францію (2,250 млн т) та Польщу (2,200 млн т).

Щодо показників споживання, то у звіті проводиться відмінність між використанням пелет для виробництва тепла (побутове та комерційне), комбінованим теплом та електроенергією (ТЕЦ) та виробництвом електроенергії (промисловим). Минулого року надходження пелет для житлового сектора становило 16,776 млн т (16,886 млн т), а для «комерційного» – 4,709 млн т (4,441 млн т). Це призводить до зниження та зростання на 0,6% відповідно порівняно з 2022 роком. 3,984 млн т (3,713 млн т) пелет було використано на ТЕЦ, а 18,930 млн т (19,760 млн т) на електростанціях винятково для вироблення електроенергії. Відповідні частки у загальному споживанні трохи змінилися порівняно з попереднім роком. 48,4% (47,6%) споживання припало на житлові та комерційні об’єкти, 51,6% (52,4%) – на ТЕЦ/промислові.

У цифрах споживання в Європі спостерігається різке зниження використання промислових пелет та стагнація обсягів продажів на ринку опалення. Усього було спожито 30,110 млн т (31,935 млн т) пелет, що відповідає скороченню на 5,7%. У той час як споживання в ЄС, що відноситься, зокрема, до опалювального ринку, впало всього на 3,3% до 22,038 млн т (22,979 млн т), споживання в інших країнах, зокрема у Великій Британії, впало сильніше, ніж у середньому, на 11,7% – до 8,027 млн т (9,138 млн т).

Що стосується пелет для опалювального ринку, то спостерігалося зниження споживання у зв’язку з погодними умовами та зменшення кількості нововстановлених пелетних опалювальних систем та печей. Криза цін на пелети 2022 року також не допомогла залучити нових роздрібних споживачів до систем опалення на пелетах. Однак основними факторами, що сприяли зниженню споживання, стали скорочення державних субсидій, які вже були або ще не реалізовані для використання промислових пелетів для вироблення енергії. Великобританія, наприклад, припинить свої нинішні субсидії на використання біомаси та пелет для виробництва електроенергії не пізніше 2027 року. З метою підвищення економічної ефективності при використанні промислових пелет для вироблення електроенергії споживачі промислових пелет шукають рішення щодо впровадження процесу секвестрації СО2. Процеси в галузі BECCS (біоенергетика з уловлюванням та зберіганням вуглецю) є тут основним підходом, як, наприклад, ті, яких дотримується Drax Group з Лондона, Великобританія. Постачальники промислових пелет покладають надії на нові сфери застосування, такі як виробництво вапна або металургійна промисловість. Проте залишаються відкритими різні питання, що стосуються, наприклад, специфікацій. Тут є багато вказівок на те, що можна використовувати не класичні промислові пеллети, а біовугілля. У Франції може виникнути помітне зростання попиту на класичні промислові пеллети. У жовтні 2023 року уряд країни оголосив, що має намір повністю відмовитися від вугільної енергетики і перевести дві вугільні електростанції, що залишилися в країні, на використання біомаси або пелет до 2027 року.

Однак у Азії, особливо у Японії, ситуація інша

Проте ситуація в Азії виглядає інакше. Тут Японія, зокрема, демонструє політично бажану, швидку тенденцію використання промислових пелет. Японія майже потроїла імпорт пелет до 5,458 млн т з 2020 по 2023 рік, що зробило її другим за величиною імпортером пелет у світі після Великобританії. Згідно з останніми прогнозами, попит у Японії продовжить інтенсивно зростати. За оцінками, до 2025 року імпорт може досягти 10 млн. тонн на рік. Основними країнами-постачальниками для Японії у 2023 році стали В’єтнам (2,612 млн т), Канада (1,583 млн т) та США (1,263 млн т). Порівняно з цим, попит та імпорт у Південній Кореї, мабуть, залишаються стабільними в районі 3,8-4,0 млн. тонн на рік. Корея також отримала значну частину своїх потреб від В’єтнаму роком раніше (1,791 млн т), за нею йдуть Росія (0,754 млн т) та Індія (0,480 млн т).

У зв’язку з різними подіями в Європі та Азії частка Європи у світовому споживанні пелетів знизилася минулого року на 3,5 процентних пункти до 67,8% (71,3%). Частка Азії, навпаки, зросла на 2,9% до 24,2% (21,3%). Цей зсув в акціях продовжуватиметься прискореними темпами найближчими роками через збільшення споживання пелетів лише в Японії.

Джерело: Bioenergy Europe of Brussels, Belgium