Ставки морского фрахта резко повышаются из-за внезапно введенных надбавок

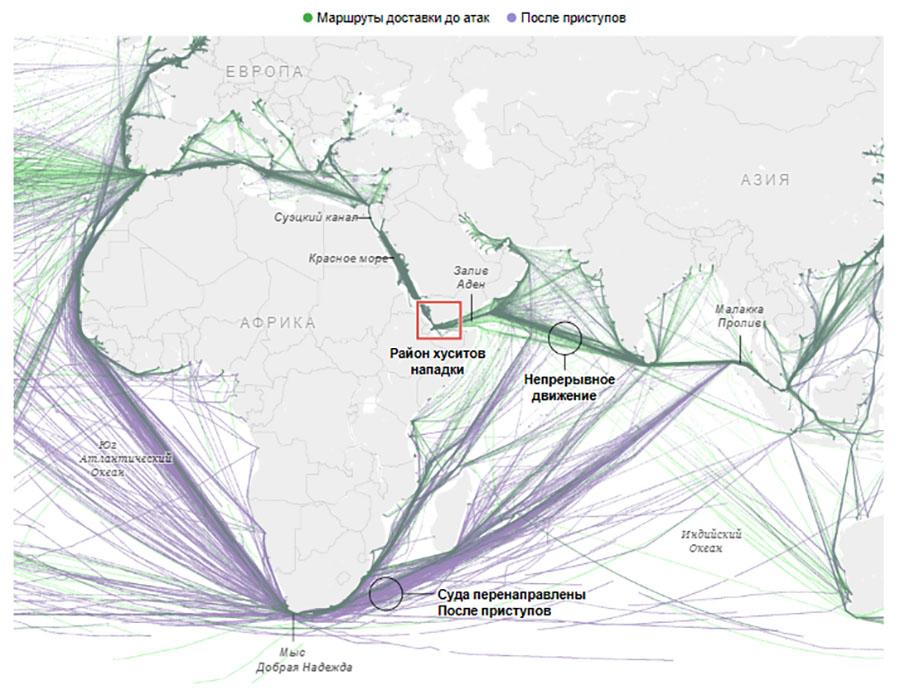

Продолжающиеся в последние недели удары беспилотников и ракет йеменских хуситов по торговым судам в Красном море также оказывают первоначальное влияние на импорт изделий из древесины, древесных плит, напольных покрытий и деталей мебели из Азии. Большинство судоходных компаний уже приостановили транзит через Красное море в декабре 2023 года. Между тем, контейнеровозы вместо этого отправляются в длительные рейсы вокруг африканского континента. Ранее судам требовалось среднее время в пути от четырех до пяти недель, чтобы преодолеть маршрут протяженностью около 10 500 морских миль от Шанхая до европейских портов Северного моря через Красное море, Суэцкий канал и Средиземное море. Изменение маршрута добавляет примерно 3 500 морских миль, в результате чего рейсы становятся от десяти дней до двух недель дольше. Таким образом, для рейсов туда и обратно суда проводят в море почти на месяц дольше. Если ситуация с безопасностью в Красном море останется критической в ближайшие недели и месяцы, нехватка судоходных мощностей может возникнуть снова, несмотря на значительное сокращение объема торговли по сравнению с 2021 и 2022 годами. Потенциальные проблемы в настоящее время несколько смягчаются предстоящим китайским Новым годом 10 февраля, во время которого характерно значительное сокращение объемов производства и экспорта в Китае. Бизнес, как правило, снова резко оживляется после китайского Нового года. Поэтому компании, пострадавшие от задержек с доставкой, намерены пересмотреть ситуацию в феврале.

В ноябре ополченцы-хуситы, которые также являются союзниками шиитского Ирана, объявили в знак солидарности с палестинской террористической организацией ХАМАС, что они не позволят всем судам, направляющимся в Израиль, проходить через Красное море. Нападениям подвергаются и корабли из стран-союзников Израиля. Судя по всему, атаки будут продолжаться до тех пор, пока израильское наступление в секторе Газа не будет прекращено. За последние несколько недель в Аденском заливе, Баб-эль-Мандебском проливе и Красном море было атаковано несколько десятков контейнеровозов, грузовых судов и танкеров. В результате более 20 судоходных компаний, аффилированных с Западом, в том числе Hapag-Lloyd (Германия), Maersk (Дания), MSC (Швейцария), CMA CGM (Франция) и Evergreen (Тайвань), приостановили все транзиты через Красное море. По информации из логистического сектора, в первой половине января Maersk отправила через Суэцкий канал судно, груженное только порожними контейнерами, но была вынуждена отступить после возобновления атак в Красном море. Судя по всему, в настоящее время лишь немногие китайские судоходные компании разрешают своим судам проходить через регион. В рамках возглавляемой США военной операции под кодовым названием «Хранитель процветания» коалиция стран, включая Великобританию, в настоящее время ведет борьбу с силами хуситов в Йемене с целью обеспечения безопасного прохода для судоходства с помощью военной силы. Параллельно ведутся поиски политического решения; Однако прогресс идет медленно из-за нежелания различных стран, включая Китай, Индию и несколько арабских стран.

Согласно заявлениям логистического сектора, импортная торговля, вероятно, должна быть готова к длительному нарушению цепочек поставок из Азии. Задержки, связанные с изменением маршрута контейнеровозов, затруднят планирование поставок. Согласно заявлениям импортных торговцев, нехватка транспортных мощностей также может привести к пробелам в деревообрабатывающем и мебельном секторах во втором квартале, что, в свою очередь, может быть компенсировано за счет увеличения закупок у европейских поставщиков или за счет использования других регионов поставок. Эти сдвиги в спросе окажут косвенное влияние на рыночную ситуацию в Европе. Ситуацию усугубляет рост ставок морского фрахта. После выхода на плато в конце 2021 года, когда из-за нехватки контейнеров цены на поставки из Китая в Европу составляли в среднем 16 000-18 000 долларов США за 40-футовый контейнер и достигали пика более 20 000 долларов США, фрахтовые ставки в течение 2022 года снижались все более резко. Тенденция к снижению продолжилась более медленными темпами в 2023 году, при этом чистые фрахтовые ставки в некоторых случаях упали ниже 1 000 долларов США в четвертом квартале. Включая расходы до и после обработки, на тот момент было заявлено около 1 400 долларов США. Между тем, фрахтовые ставки в размере более 5 000 долларов США снова запрашиваются в виде надбавок за контейнерные перевозки из Китая в европейские порты Северного моря. Ценовые требования к поставкам из Европы в Китай, судя по всему, также значительно выросли. Если нынешняя ситуация на Красном море сохранится, то в ближайшие месяцы нельзя исключать пятизначных ставок фрахта для поставок в Европу. Судоходные компании ссылаются на дополнительные расходы, связанные с изменением маршрута через Африку, в качестве обоснования дополнительных сборов. Однако импортеры отмечают, что сборы за проход через Суэцкий канал, в свою очередь, больше не будут взиматься. Не в последнюю очередь по этой причине предполагается, что судоходные компании намерены воспользоваться сложившейся ситуацией, чтобы объявить о неизбежном дефиците перевозок и тем самым увеличить свою прибыль.

В деревообрабатывающем и мебельном секторах проблемы с импортом из Китая в первую очередь касаются поставок фанеры, паркета, дизайнерских напольных покрытий, фурнитуры и других аксессуаров для мебельного производства, простой мебели для строительных магазинов и садовой мебели. Кроме того, могут возникнуть трудности с импортом химических прекурсоров, таких как меламин, и поставками декоративной бумаги (которые значительно увеличились в прошлом году), а также электронных компонентов для использования в машиностроении и бытовой технике. Фанера и оконная древесина из Юго-Восточной Азии также пострадали, хотя и в меньшей степени. По большинству этих продуктов европейские переработчики и покупатели довольно сильно сократили свои запасы из-за слабого развития рынка и того факта, что цепочки поставок все еще в значительной степени не пострадали до четвертого квартала; Таким образом, задержки с новыми поставками уже оказывают краткосрочное влияние на поставки. Возможные ограничения на экспорт из Европы в Азию и Океанию в первую очередь коснутся круглого леса и пиломатериалов. Спад на европейских рынках привел к тому, что этот экспорт в последнее время приобрел повышенное значение для европейских производителей.