Снижение уровня спроса в основных сферах сбыта упаковки и строительства

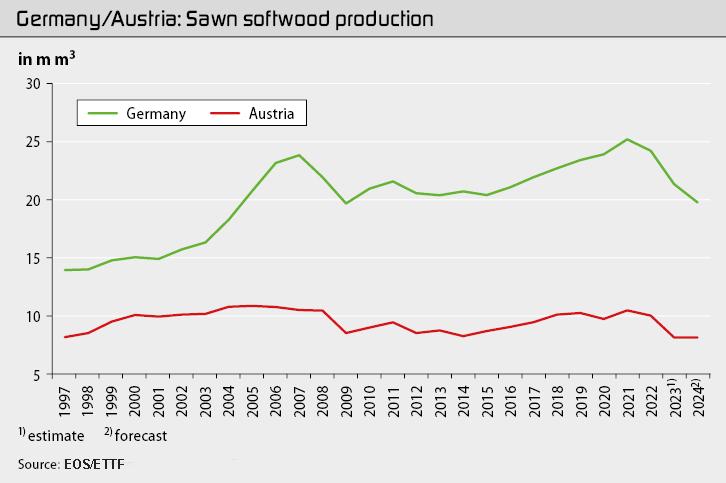

Производство пиломатериалов хвойных пород в Германии и Австрии в 2023 и 2024 годах, вероятно, будет значительно ниже, чем ожидалось ранее. По последним оценкам и прогнозам, сокращения также оказываются гораздо большими, чем в других европейских, но особенно скандинавских странах.

На 24-й Международной конференции по хвойным породам, прошедшей в Вене с 7 по 9 октября, в июле этого года в годовом отчете Европейской организации лесопильной промышленности (EOS) в Брюсселе за 1/2022 гг. были значительно скорректированы в сторону понижения.

В Германии, например, ожидается, что объем производства составит всего 21,4 млн м³, а в Австрии — только 8,1 млн м³. Это примерно на 13,3% и 11,0% соответственно меньше, чем указано в годовом отчете EOS три месяца назад. Сокращения на 12,0% и 19,8% соответственно ниже, чем скорректированные оценки показателей, опубликованных на ISC 2022 в Копенгагене.

На 2024 год прогноз для Германии на уровне 19.8 млн м³ также упал до самого низкого уровня с 2009 года, когда производство упало до 19,7 млн м³ под влиянием финансового кризиса. Несмотря на то, что объем производства в Австрии, как ожидается, останется неизменным в следующем году, 8,1 млн м³ в этом году уже являются самым низким уровнем с 1997 года. Этого уже недостаточно для обеспечения достаточного количества круглого леса для лесопильной промышленности региона.

По крайней мере, в этом году снижение производственных показателей в первую очередь связано со снижением объемов продаж на соответствующих внутренних рынках и на экспорте. Узкие места в поставках круглого леса сыграли свою роль лишь в единичных случаях в 2023 году. Несмотря на то, что ожидается снижение потребления в обеих странах, в Германии оно оказалось намного выше, чем в среднем по другим странам. Похоже, что потребление в Германии упадет до 14,9 млн м³, что примерно на 2,4 млн м³ или на 13,8% ниже, чем в 2022 году. В годовом отчете EOS, появившемся в июле этого года, все еще предполагалось, что показатель составит 17,4 млн м³, а прогноз ISC на предыдущий год даже давал цифру в 19,5 млн м³.

Снижение потребления в Германии объясняется, прежде всего, сильно регрессивными показателями строительства, а также низкой общей экономической активностью на экспортном и внутреннем рынках. В строительном секторе институт ifo в Мюнхене рассчитывает на завершение строительства примерно 245 000 новых домов в этом году, что будет означать сокращение на 15,5% после чуть менее 290 000 в прошлом году. Сокращение аналогичного масштаба ожидается в 2024 и 2025 годах до 210 000 и 175 000 единиц соответственно. Исходя из предполагаемой годовой потребности в 9-10 млн м³ пиломатериалов хвойных пород в строительной отрасли, спрос на пиломатериалы хвойных пород в строительном секторе может оказаться на 1,4-1,5 млн м³ ниже как в этом, так и в следующем году.

Медленные темпы экономической активности на экспорте и на внутреннем рынке привели к снижению промышленного производства и, следовательно, к потребности в грузовозах и деревянной таре. По этой причине сектор деревянных поддонов и экспортной упаковки был вынужден сократить объемы производства. Предварительные производственные данные Федерального статистического управления (Destatis) в Висбадене показывают, что в первом полугодии в Германии было произведено в общей сложности около 51,7 млн плоских деревянных поддонов, паллетных бортов и коробчатых поддонов, в которых было использовано около 2,347 млн м³ массивной древесины, что соответствует сокращению на 17,8%.

Из-за сохраняющейся слабой деловой активности участники рынка ожидают, что регрессивная тенденция в выпуске сохранится во втором полугодии и, возможно, даже станет более выраженной. В настоящее время ожидается, что производство упадет примерно на 20% за год в целом, что будет означать дефицит примерно на 1,1 млн м³ по сравнению с 2022 годом потребления пиломатериалов в Германии только для производства поддонов. При почти 230 000 м³ использованного ассортимента массивной древесины снижение потребности в производстве ящиков и кабельных барабанов до сих пор было намного меньше, чем для поддонов, но и здесь ожидается, что потребление пиломатериалов в 2023 году в целом будет как минимум на 5% или примерно на 50 000 м³ ниже, чем в 2022 году.

Показатели экспорта обеих стран также были ниже, чем в прошлом году в середине этого года, что не способствовало росту производства. Немецкий экспорт необработанных материалов сократился примерно на 12% до 2,993 млн м³ по сравнению с предыдущим годом (январь-июнь 2022 г.: 3,412 млн м³). Экспорт строганной продукции сократился на 10% до 1,735 млн м³ (1,926 млн м³). Австрия экспортировала на 13% меньше грубых пиломатериалов и строганной продукции – 2,726 млн м³ (3,144 млн м³) по сравнению с аналогичным периодом предыдущего года. На 12,6% до 1,329 млн м³ (1,520 млн м³) заметно сократились поставки в Италию как основного получателя. Из-за низких темпов активности в строительном секторе и на внутреннем рынке экспорт в Германию сократился на 26,2% до 395 793 м³ (535 945 м³).

Помимо древесины, необходимой двум основным отраслям-получателям, на производство пиломатериалов хвойных пород в Германии и Австрии в ближайшие несколько лет будет оказывать все большее влияние снижение доступности сырья. В Центральной Европе засуха, нашествие короеда и ущерб от ураганов с 2018 года привели к значительному сокращению запасов древесины на корню, особенно в группе еловых пород деревьев. По оценкам на сегодняшний день, это приведет к сокращению устойчивых поставок елового пиловочника в Германии, Чехии и Австрии в среднем примерно на 20% или примерно на 9-10 млн м³ в год по сравнению со средним многолетним показателем до 2018 года.

Прогноз ETTF на 2023/2024 гг. (Прогноз ETTF на 2023/2024 гг., (скачать)