Рост процентных ставок и ставок по ипотечным кредитам, скорее всего, приведет к замедлению экономической активности в 2023 году, рисуя пессимистичную картину для североамериканского жилья и, следовательно, рынков пиломатериалов в течение следующего года, прогнозирует американская Forest Economic Advisors, LLC (FEA).

Однако ожидается, что это будет недолго, с оптимизмом на горизонте в следующем году, когда FEA, главный источник анализа и информации о североамериканских древесных товарах, ожидает увидеть всплеск в экономике.

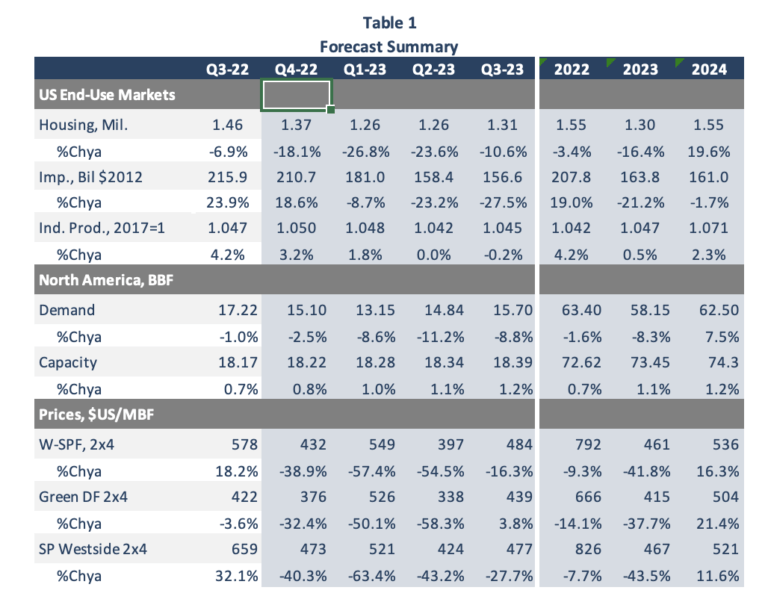

Жилищное строительство, наряду с ипотечными ставками и покупательной способностью, оказывает непосредственное влияние на спрос на пиломатериалы, поскольку большинство североамериканских домов построены из дерева. Шквал недавних повышений ставок заставляет FEA прогнозировать, что строительство жилья в США упадет на 16 процентов в годовом исчислении в 2023 году до 1,3 миллиона, прежде чем восстановиться до 1,55 миллиона в 2024 году, поскольку ожидается рост общей экономики (таблица 1).

Source: Forest Economic Advisors

Сильные фундаментальные показатели – рекордный отложенный спрос, большое население взрослых в лучшие годы покупки жилья, рекордный жилищный капитал, стареющий жилищный фонд и исторически низкие запасы домов для продажи – которые способствовали всплеску спроса во время пандемии (когда самые низкие процентные ставки привели покупателей жилья в безумие покупателей жилья и вызвали рост цен), все еще кипят ниже. С учетом этих факторов, лежащих в основе основного рынка конечного использования пиломатериалов хвойных пород, начало строительства жилья останется выше уровня, существовавшего до пандемии.

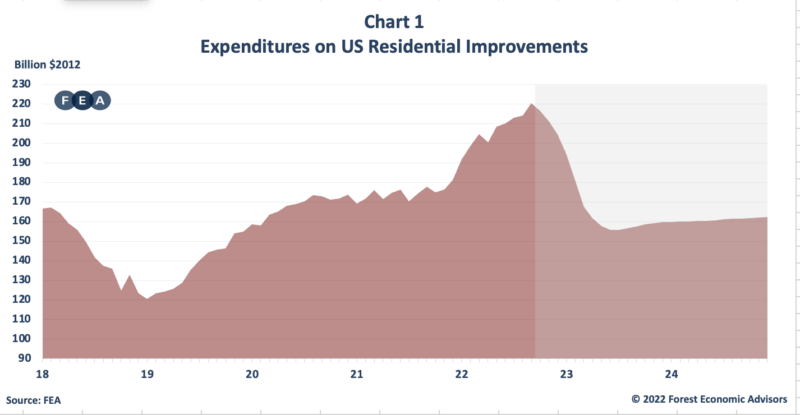

За этим кратковременным спадом в 2023 году для всех рынков конечного использования пиломатериалов, за исключением промышленного производства, последует возвращение к росту рынка в 2024 году, прогнозирует FEA. Однако ожидается, что ремонт и реконструкция жилых помещений (R & R) займут больше времени, чтобы восстановиться. Чтобы нарисовать картину, расходы на НИОКР выросли почти на четыре процента в 2021 году и, по оценкам, на 19 процентов в 2022 году, но FEA прогнозирует, что они упадут на 21 процент в 2023 году (график 1). Тем не менее, по историческим меркам, сумма денег, которую люди, как ожидается, потратят на улучшение жилья, останется высокой. Это связано с ростом собственного капитала, отсутствием домов нового начального уровня и первого переезда из-за растущей недоступности и старением жилищного фонда. Кроме того, ожидается, что американские домовладельцы, которые покупали во время пандемии, когда ставки были низкими, останутся в своих домах, чтобы удержать свои низкие ставки по ипотечным кредитам. Эти факторы должны заставить домовладельцев выбрать ремонт или расширение своих текущих домов, а не переезжать и покупать более дорогие.

Источник: Советники по вопросам экономики лесного хозяйства.

FEA прогнозирует, что расходы США на улучшение жилищных условий упадут на 21% в годовом исчислении до 163,8 млрд долларов США в 2023 году, что по-прежнему будет значительно выше среднего показателя в 149,5 млрд долларов США во второй половине 2010-х годов. Ожидается, что в 2024 году этот показатель снизится до 161,0 млрд долларов США.

Промышленное производство в США, с другой стороны, по прогнозам, упадет в первой половине 2023 года из-за роста процентных ставок и замедления экономики США, прежде чем возобновить восходящую траекторию. Это связано с тем, что индекс менеджеров по закупкам ISM (опережающий индикатор для сектора) демонстрирует силу более двух лет, что указывает на то, что промышленное производство, вероятно, продолжит расти в ближайшей перспективе. Кроме того, запасы промышленных товаров являются низкими и нуждаются в пополнении запасов. Наконец, FEA ожидает решоринга производства, поскольку североамериканские компании имеют дело с перебоями в цепочке поставок и меняющейся геополитической обстановкой для дальнейшего укрепления промышленного производства.

Слабость рынка следует за двумя волатильными годами. Пандемия подтолкнула правительства к снижению процентных ставок, что, в свою очередь, вызвало шквал покупок жилья и привело к тому, что цены на пиломатериалы взлетели до рекордных максимумов, поскольку заводы изо всех сил пытались удовлетворить спрос на фоне нехватки рабочей силы и транспортных узких мест. Цены на пиломатериалы резко упали в 2022 году и, как ожидается, упадут, но останутся выше исторических средних показателей в 2023 году из-за более высоких производственных затрат, необходимости восстановления запасов дилерами и ожидания того, что ограничения рабочей силы и предложения будут продолжать препятствовать производству в течение следующих двух лет.

FEA считает, что снижение цен на пиломатериалы приближается к концу. Цены в настоящее время ниже переменных затрат в нескольких основных регионах-производителях, в результате чего некоторые заводы на западе сокращают производство, даже если запасы близки к рекордно низким. Цены на пиломатериалы будут продолжать расти в начале первого квартала 2023 года, поскольку дилеры используют одни из самых низких цен почти за три года, чтобы восстановить свои истощенные запасы. В то время как FEA ожидает, что цены первоначально будут расти, спад активности на рынке конечного использования приведет к существенному снижению цен на пиломатериалы во втором квартале.

Высокие цены, достигнутые во время пандемии, заставили заводы инвестировать в расширение мощностей, которые, как ожидается, будут введены в эксплуатацию в 2023 году. Это увеличение предложения более чем удовлетворит слабеющие рынки и сохранит понижательное давление на цены в течение оставшейся части года. Цены, однако, по прогнозам, будут чрезвычайно волатильными до 2024 года, поскольку последствия COVID-19 сохраняются, а низкие запасы вынуждают дилеров покупать достаточно древесины для удовлетворения своих непосредственных потребностей по более высоким ценам, чем они хотят. Это приведет к резкому снижению цен в цикле, который повторится в течение следующего года.

Общий спрос на пиломатериалы хвойных пород в Северной Америке упадет на 8,3 процента до девятилетнего минимума в 2023 году после падения на 1,6 процента в 2022 году, поскольку рынки конечного использования ослабевают, и рецессия остается вероятной. Однако это будет недолговечным, с прогнозом роста на 7,5 процента в 2024 году на уровне 62,5 BBF.

Спрос на пиломатериалы хвойных пород в Северной Америке обусловлен потреблением в США. В 2021 году, когда цены взлетели до рекордных максимумов, потребление в США достигло 15-летнего максимума. FEA прогнозирует, что потребление пиломатериалов в США снизилось на 0,5 процента в 2022 году и снизится еще на 9,1 процента в 2023 году по мере ухудшения активности на рынке конечного использования. Это в ответ на повышение Федеральной резервной системой США процентных ставок, чтобы замедлить перегрев экономики. Кроме того, нежилым рынкам мешает слабый спрос на коммерческие и торговые площади. Однако по мере того, как эти рынки улучшатся в 2024 году, будет улучшаться и потребление пиломатериалов в США. FeA оценивает рост на 8,7 процента по сравнению с 2023 годом до 52,14 BBF.

В Канаде потребление пиломатериалов в годовом исчислении падало каждый квартал с третьего квартала 2021 года по второй квартал 2022 года, поскольку активность начала снижаться по сравнению с сильными уровнями прошлого года. Канадское потребление изменило эту тенденцию в третьем квартале этого года, и мы ожидаем, что ежегодный рост продолжится до первого квартала 2023 года. Однако, как и в США, внутреннее потребление пиломатериалов в Канаде в целом снизится в 2023 году из-за роста процентных ставок. Даже с учетом роста на рынках конечного использования в 2024 году потребление в Канаде упадет еще на 0,9 процента в 2024 году.

Недавние высокие цены привели к падению североамериканского оффшорного экспорта. Существенной причиной этого является то, что экспорт в Китай, как ожидается, продолжит падать в 2022-23 годах. Санкции, введенные против России после ее вторжения в Украину, подтолкнут больше российских пиломатериалов в Китай, снижая спрос на пиломатериалы североамериканского производства. Китай также ввел новые карантинные ограничения на импорт сосновых пиломатериалов из Северной Америки, что резко увеличило стоимость доставки туда южной желтой сосны и пиломатериалов SPF. Наконец, сильное внутреннее потребление и относительно высокие цены еще больше препятствуют североамериканскому экспорту в Китай. В результате североамериканский оффшорный экспорт сократится на 7,9 процента в 2023 году после резкого падения на 23 процента в 2022 году. С учетом ожиданий того, что Китай ослабит свои ограничения на североамериканскую сосну, мы ожидаем, что оффшорный экспорт вырастет на 11 процентов.