Одним из непосредственных последствий войны в Украине и санкций западных стран стало резкое сокращение экспорта лесопродукции из России, Беларуси и Украины.

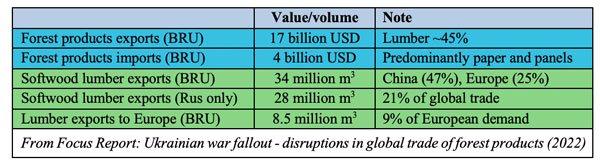

Общий объем экспорта из этих трех стран в 2021 году в совокупности оценивался в 17 миллиардов долларов. Помимо санкций, российская лесная промышленность будет испытывать трудности с поставками запчастей, оборудования и финансирования, что заставит даже страны, не подпадающие под санкции, такие как Китай, адаптироваться к изменениям в торговых потоках.

В новом фокус-отчете «Последствия войны в Украине — сбои в мировой торговле лесоматериалами» исследуются краткосрочные и потенциальные долгосрочные последствия войны и ее влияние на мировые поставки пиломатериалов, панелей, древесных гранул, бревен, щепы, целлюлозно-бумажной продукции.

Пиломатериалы хвойных пород

На долю пиломатериалов хвойных пород приходилось почти половина стоимости экспорта Беларуси, России и Украины в 2021 году. Сбои в торговле существенно повлияли на мировые рынки, поскольку в прошлом году на эти три страны приходилось почти 25% мировых поставок пиломатериалов.

Наиболее значительное влияние оказало прекращение поставок пиломатериалов в Европу и некоторые страны Азии. Тем не менее, торговля со странами, не находящимися под санкциями, также, вероятно, изменится, поскольку российские и белорусские компании изо всех сил пытаются осуществлять финансовые операции и получать кредиты, а также изменение статуса их лесной продукции с сертифицированного (гарантирует, что продукция поступает из ответственно управляемых лесов) к “конфликтной древесине”.

Маркировка «конфликтная древесина» ограничивает, например, экспорт российских пиломатериалов производителям мебели в Китай, которые экспортируют сертифицированную продукцию в Европу и Северную Америку. Кроме того, российские лесопильные заводы, которые в прошлом отгружали пиломатериалы заказчикам в Европу, не могут быстро переориентироваться на другие рынки в краткосрочной перспективе.

Рынок Северной Африки и Ближнего Востока

Например, отправка пиломатериалов морским или железнодорожным транспортом с лесопильных заводов на северо-западе России в Китай сопряжена с логистическими проблемами, а регион MENA, являющийся рынком низкосортной древесины, в настоящее время не находится в режиме активного расширения.

Беларусь, Россия и Украина экспортировали в Европу 8,5 млн кубометров хвойных пиломатериалов в 2021 году, что составляет почти 10% от общего спроса на континенте. В краткосрочной перспективе европейские лесопильные заводы могли бы перенаправить зарубежные поставки на европейский рынок, если это будет целесообразно с финансовой точки зрения для смягчения потери поставок из трех стран.

В более долгосрочной перспективе некоторые компании, производящие пиломатериалы, могут рассмотреть возможность инвестирования в новые производственные мощности, хотя поставки бревен во многих регионах Европы становятся все более ограниченными. Кроме того, основные зарубежные рынки (Китай, США, Япония и регион MENA) различаются по спросу на продукцию, приемлемым ценам, волатильности обменного курса, политической стабильности и перспективам потребления. Эти различные рыночные условия могут привести к тому, что европейские экспортеры ограничат свое присутствие за границей меньшим количеством рынков, которые соответствуют их ассортименту продукции и допустимому риску.