Керівник робочої групи Комітету з питань економічного розвитку ВР щодо розробки проекту Закону про ринок деревини народний депутат Богдан Кіцак на круглому столі, присвяченому третій річниці роботи ліцензійних бірж, заявив, що ринок деревини до появи ліцензійних бірж був «Дикий Захід», очевидно маючи на увазі період первісного накопичення капіталу США. Це було застереження за Фрейдом, «Диким Заходом» ринок деревини став саме з появою ліцензійних бірж. До цього він розвивався цілком еволюційно та відпрацьовувалася експериментальна модель аукціонної торгівлі круглими лісоматеріалами, заготовленими у державних лісах (25%) через державну ЕТП «Прозорро.Продажі».

Зміна моделей торгівлі відбулася настільки стрімко, що замість незавершеного експерименту без жодних пояснень з 1.07.2021 р. почала діяти монопольна біржова модель торгівлі деревиною у рамках Лісової реформи 2021-2025. Настав реальний «Дикий Захід» із накопичення первісного капіталу ДПЛУ. Постанова Кабінету Міністрів України заднім числом від 26 липня 2022 р. №834 визначила «деревину» біржовим товаром, що підлягає реалізації виключно на організованому, тобто біржовому ринку. Цією постановою «були вбиті не два, а три зайці одночасно»: з ринку деревини було усунуто державний оператор Прозорро, регіональні товарні біржі та прямі договори, які були оголошені корупцією, хоча реальна корупція має ПІБ та посади, а прямі договори лише атрибут купівлі-продажу, регламентований Цивільним кодексом України, а фактичним регулятором ринку деревини став НКЦПФР. Реально це було актом усунення всіх конкуруючих каналів торгівлі, крім ліцензійної біржової моделі торгівлі деревиною з метою створення, керівництва та контролю механізму ціноутворення, заснованого на емоціях учасників біржових аукціонів, викликаних дефіцитом пропозиції та ажіотажним попитом.

Цьому сприяли:

- встановлена сировинна модель економіки лісової галузі;

- право власності ДПЛУ на заготовлену деревину та виручку, отриману від її реалізації у повному обсязі, що по суті є перетворенням національного лісового ресурсу на комерційний актив держкорпорації, такого аналога у світі більше немає;

- монопольний біржовий ринок деревини;

- максимізацію доходів як єдиний КРІ;

- повна відсутність будь-яких соціальних зобов’язань ДПЛУ щодо забезпечення сировиною національної деревообробки згідно зі ст. 13 Конституції України.

Створена система монопольної біржової торгівлі показала високі фінансові результати щодо реалізації заготовленої деревини при менших обсягах заготівлі за рахунок спекулятивної торгівлі, але при цьому ДПЛУ отримала побічний ефект у вигляді великих складських запасів нереалізованої деревини через високі ціни, що перевищують ринкові, які він намагається реалізувати на додаткових аукціонах, а переробники постійно відчувають нестачу деревини. Утворилося порочне коло циркуляції заготовленої деревини. Причина цього полягає у механізмі ціноутворення, націленого на максимізацію доходу продавця. У результаті виникає парадокс: деревини на складі продавця багато, але вона недоступна споживачам.

У зв’язку із цим цікаво звернутися до світового досвіду торгівлі круглими лісоматеріалами.

На інфографіці показано формулу розрахунку ціни для пиловника, але також встановлені подібні формули для інших сортиментів: фансировини, промислової деревини. Покупець платить лише за фактичний вихід готової продукції та за результатами приймання на своєму складі. Про таке українські переробники поки що можуть лише мріяти.

Орієнтовна структура світового ринку круглих лісоматеріалів

|

Канал реалізації |

Частка світового ринку |

|

Прямі довгострокові контракти |

70–85% |

|

Аукціони (державні, електронні) |

10–25% |

|

Біржова торгівля |

1–5% |

|

Інші форми |

1–5% |

Чому прямі контракти домінують?

Причина дуже проста.

Деревообробка — це капіталомісткий бізнес

Вартість сучасного заводу: лісопильний завод — десятки мільйонів євро; фанерний завод — сотні мільйонів євро; CLT-завод — 100–300 млн євро. Інвестор повинен разумито: яку сиротину він отримає; коли отримає; за якою ціною отримає.

Біржа цього не гарантує

Якщо підприємство купує деревину щомісяця через аукціон: неможливо планувати інвестиції; неможливо планувати виробництво; неможливо планувати експорт.

Саме тому більшість великих компаній світу працюють через контракти на: 1 – 5 років, інколи 10 років.

Ще важливіша причина

У розвинених країнах деревина розглядається як стратегічний промисловий ресурс. Тому завдання держави: не продати кубометр максимально дорого, а забезпечити стабільну роботу заводів, зайнятість, експорт, податки.

Як виглядає сучасна європейська модель?

Найчастіше: 70–90% – довгострокові контракти; 10–30% – аукціони для формування ринкових цінових індикаторів.

Чому біржова модель України виглядає нетипово для ЄС?

Тому що в Україні після Лісової реформи фактично сформувалася система, де біржа стала основним каналом; продавець ресурсу має домінуючу ринкову позицію; KPI орієнтований на максимізацію доходу продавця.

У більшості країн ЄС ситуація протилежна: основний канал — контракти; аукціон — допоміжний механізм; головний KPI державної політики — розвиток всієї лісової економіки, а не лише дохід лісового оператора.

Саме тому під час обговорення Стратегії-2030 доцільно ставити питання не «скільки деревини продати через біржу?», а «яке співвідношення контрактів та аукціонів забезпечить максимальний ВВП, експорт, інвестиції та зайнятість в Україні?». Це і є підхід, який сьогодні застосовують Австрія, Фінляндія, Швеція, Канада та значною мірою Латвія.

Чи повинен лісовий ресурс розглядатися як товар для максимізації поточного доходу, чи як стратегічний ресурс для розвитку промисловості, експорту та ВВП?

Саме навколо цієї дилеми зараз ведуться дискусії:

- у Латвії після аудиту LVM;

- у Фінляндії щодо національної програми дерев’яного будівництва;

- у Канаді через кризу лісопильної промисловості;

- у Швеції щодо балансу між лісовим господарством та біоекономікою;

- в Україні під час обговорення Стратегії-2030 та нової стратегії КМУ «Економіка майбутнього».

Якщо узагальнити досвід найбільш успішних лісових економік світу, то їхня формула виглядає дуже просто:

Рівень підприємства

KPI: прибуток; продуктивність; ефективність.

Рівень галузі

KPI: інвестиції; експорт; робочі місця.

Рівень держави

KPI: ВВП; податки; технологічна незалежність; добробут населення.

Проблема виникає тоді, коли KPI підприємства починає підміняти KPI держави.

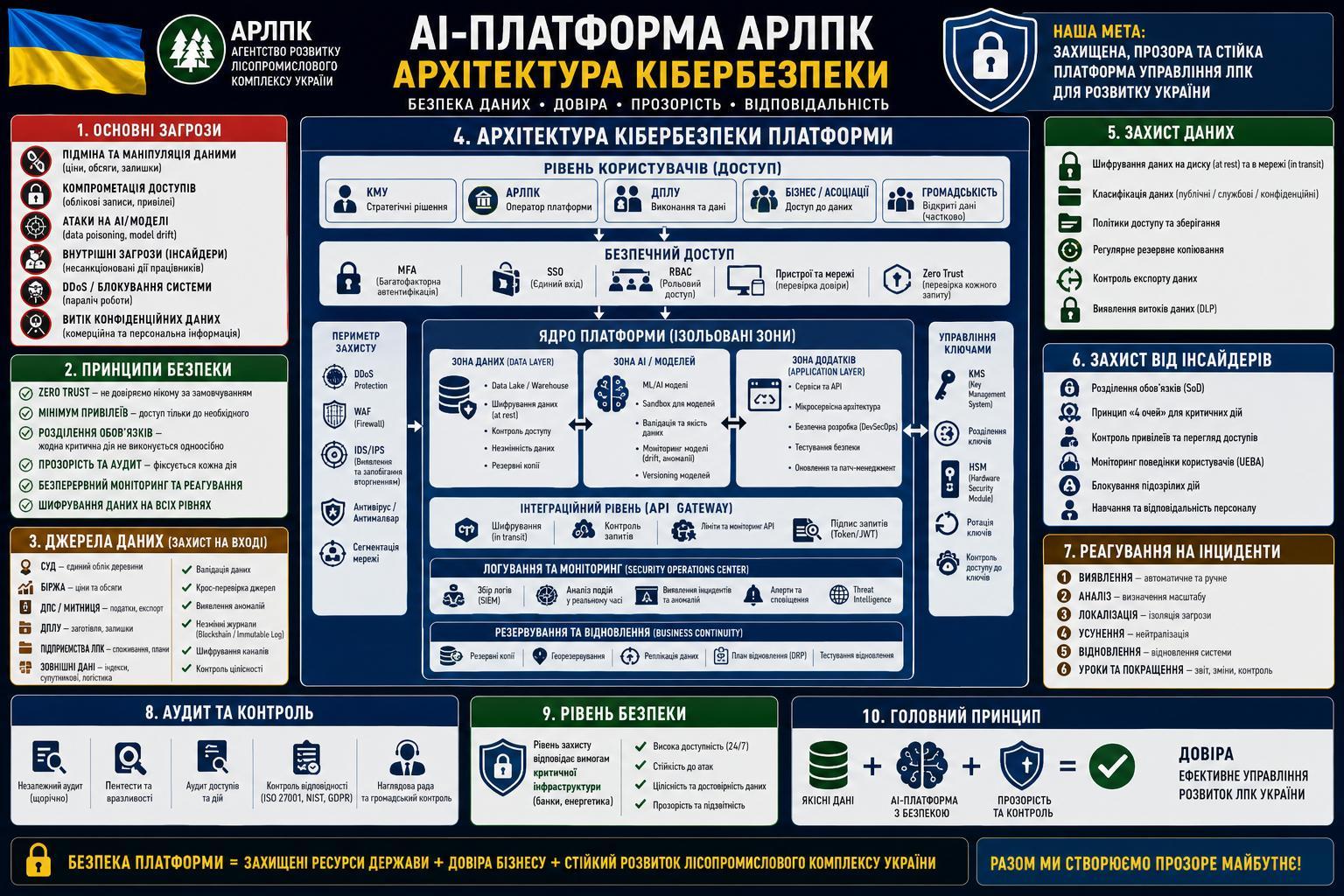

Саме тому у пропозиціях щодо створення АРЛПК; запровадження AI-платформи управління ЛПК; переходу до формульного ціноутворення; впровадження рейтингової системи покупців; розвитку CLT та дерев’яного будівництва; є одна спільна логіка: оцінювати не лише те, скільки заробляє продавець деревини, а те, скільки заробляє Україна на кожному кубометрі деревини.

Саме цей підхід найбільш переконливо сприймається на рівні Кабінету Міністрів, коли мова переходить від галузевих суперечок до питань економічного зростання, експорту, інвестицій та післявоєнної відбудови країни.

Бажаю успішної роботи на Міжнародному лісопромисловому форумі у Львові та результативного просування ідей, які переводять дискусію з площини «ринку деревини» у площину «моделі економічного розвитку України». Саме там ухвалюються стратегічні рішення.