Взгляд на проблемы и возможности, которые ожидают рынки древесных гранул в 2023 году.

В этом году сектор древесных гранул сталкивается с двумя критическими проблемами: влиянием инфляции на цепочку поставок пеллетного топлива и влиянием российского вторжения в Украину на глобальный спрос и предложение.

Хотя эта статья посвящена экономическим и геополитическим силам, следует отметить, что политика также имеет значение. По мере увеличения частоты и серьезности последствий изменения климата цель декарбонизации энергетического сектора будет стимулировать разработку политики. Прагматичная и рациональная политика признает ценность возобновляемого твердого топлива из устойчивых источников для производства тепла и электроэнергии в качестве необходимого механизма поддержки для перехода к декарбонизированному будущему.

И хотя эта статья фокусируется на краткосрочных проблемах, FutureMetrics твердо верит, что выгоды, полученные от замены некоторых видов ископаемого топлива обновлением углеродно-полезного пеллетного топлива, будут поддерживать постоянный устойчивый спрос, по крайней мере, в течение следующих нескольких десятилетий.

Задача: более высокие затраты на древесину

Высокая инфляция создает проблемы в каждом секторе. Для производителей пеллет существуют очевидные опасения по поводу затрат на рабочую силу, расходы на расходные материалы и затраты на электроэнергию. Однако наибольшую стоимость производства древесных гранул составляет стоимость поставляемого древесного сырья.

Пеллетные заводы, как заявила FutureMetrics в ряде презентаций, являются «нижними кормушками». Они зависят от остатков от лесопильных заводов и от управляемых рабочих лесозаготовок. Пеллетные заводы не могут платить цены на пиломатериалы за сырье. Таким образом, спрос со стороны первичных пользователей лесной продукции, т.е. лесопильных заводов, влияет на предложение лесопильных и лесных побочных продуктов. (В среднем около 60 процентов пиловочного материала становится пиломатериалами или другой готовой продукцией. Остальное – опилки, краевые обрезки и кора.)

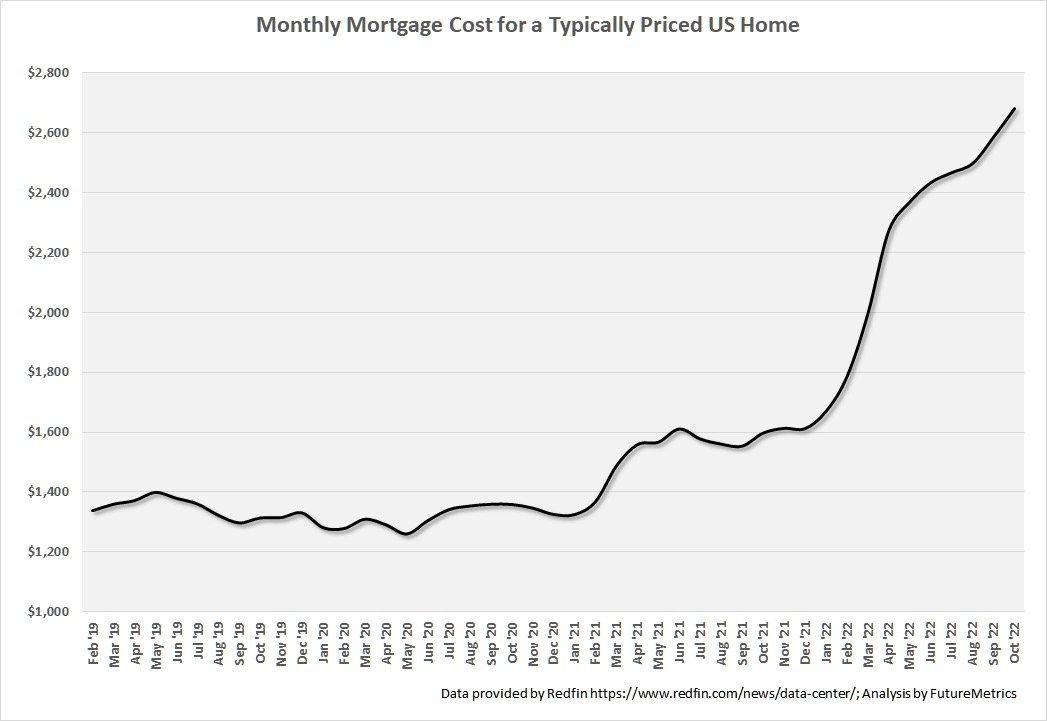

Часть текущих проблем с сырьем для пеллет в Северной Америке связана с реакцией федерального правительства США на высокую инфляцию. Более высокие процентные ставки делают стоимость владения жильем выше. Ежемесячная стоимость ипотеки для типичного дома в США удвоилась за последние 18 месяцев (см. Рисунок 1).

Рисунок 1.

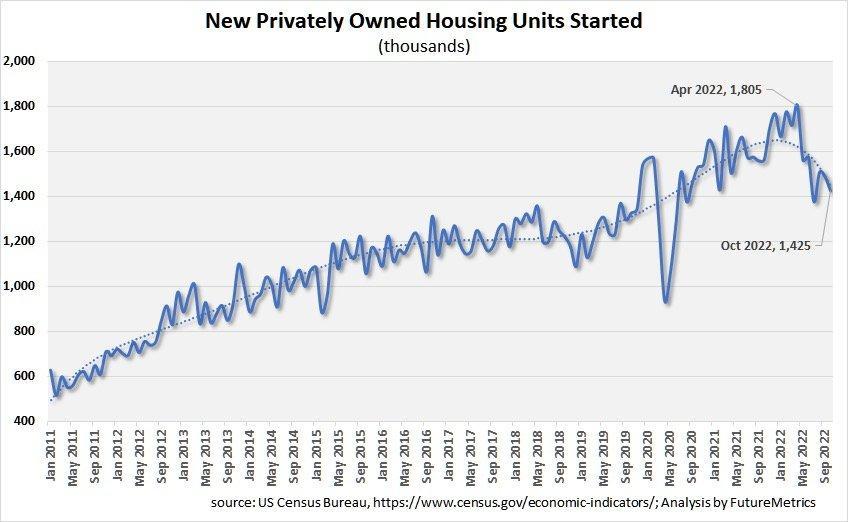

В результате с начала этого года количество новых частных домов в США значительно сократилось (см. Рисунок 2).

Рисунок 2.

Падение спроса на пиломатериалы привело к замедлению производства пилорам. Наиболее остро это происходит в Западной Канаде.

Согласно блогу Forisk (forisk.com) «… в Западной Канаде в 2022 году было объявлено не менее 1,7 BBF сокращения мощностей, в основном мотивированных повышением цен на бревна и падением цен на пиломатериалы, что снижает или устраняет маржу».

Меньшая производительность лесопильных заводов каскадирует в меньшее количество остатков лесопильного завода. А более низкий спрос на пиловочники снижает производство лесных остатков.

К циклическому спаду на рынке жилья добавляются высокие цены на дизельное топливо (см. Рисунок 3).

Рисунок 3.

Значительная часть стоимости сырья, поставляемого на пеллетный завод, воплощается в стоимости дизельного топлива, используемого для транспортировки. Чем больше радиус вытяжки пеллетного завода (т.е. чем больше завод, или чем медленнее растут леса в более высоких широтах), тем более чувствительным является завод к изменениям затрат на дизельное топливо.

Производители пеллет почти во всех местах, а не только в Северной Америке, сталкиваются с аналогичными проблемами.

Рынки жилья традиционно цикличны, и в конечном итоге начало строительства жилья вернется к тренду. Затраты на дизельное топливо могут обнулиться при более высокой «новой норме», что будет означать более высокие затраты в каждом секторе, в котором требуется транспортировка.

Вызов: Российское вторжение

Российское вторжение в Украину и последовавшие за ним санкции взбудоражили каждый сектор мировой экономики. Сильно пострадали энергетические рынки, включая сектор древесных гранул.

Как видно из таблицы 1, в 2021 году на долю России, Беларуси и Украины приходилось около 15 процентов общей международной торговли древесными гранулами.

Таблица 1.

Большая часть этой торговли шла в Западную Европу. Многие производители пеллет в Западной России сертифицированы как по SBP, так и по ENplus, что позволяет использовать их на европейском и британском рынках промышленности и отопления. В результате российской агрессии в Украине эти сертификации были приостановлены на неопределенный срок. Впоследствии прямой импорт в Западную Европу из России и Белоруссии практически сошел к нулю (рисунок 4).

Рисунок 4.

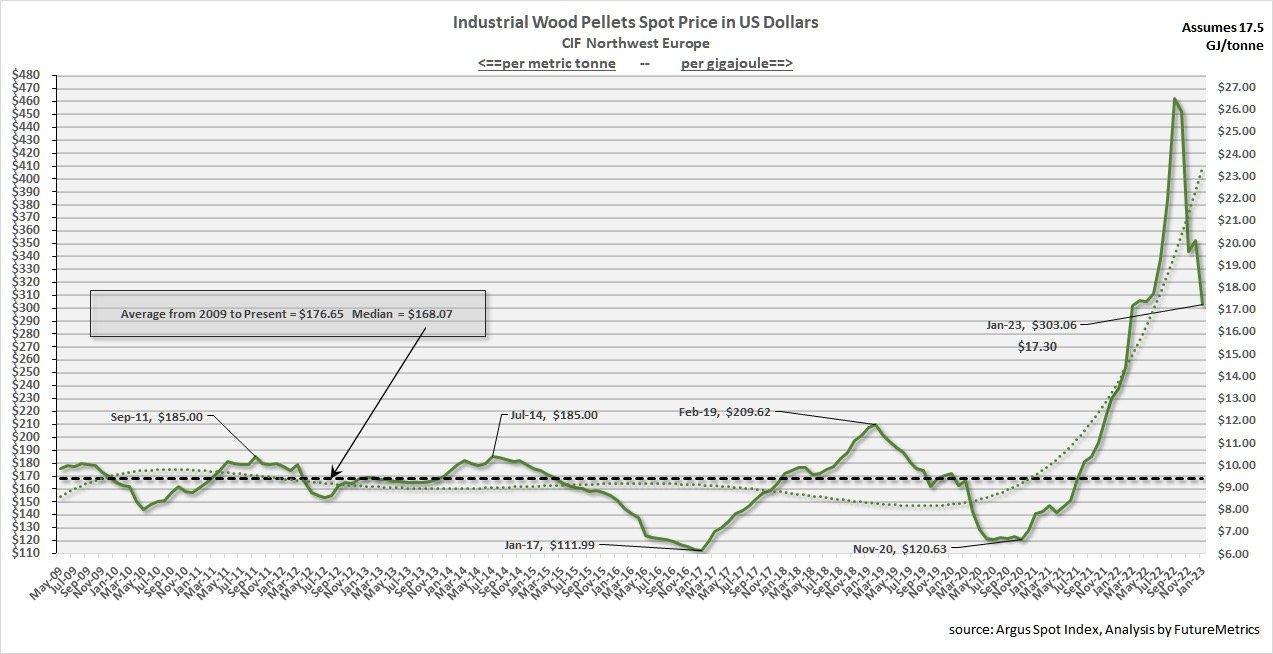

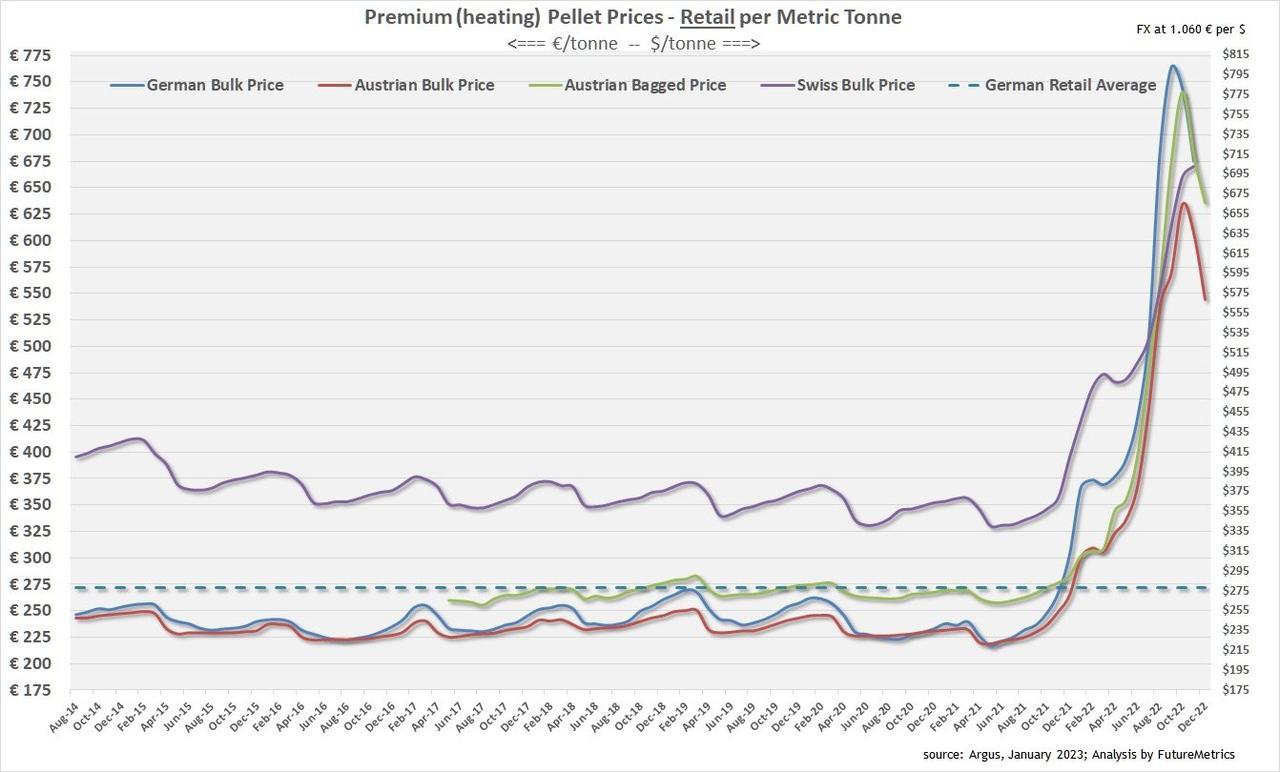

Последствия этой внезапной нехватки были драматичными. В секторе промышленных и отопительных пеллет наблюдался беспрецедентный скачок цен (Рисунок 5 и Рисунок 6).

Рисунок 5.

Рисунок 6.

Несколько факторов смягчили первоначальные последствия; позволяя спотовым ценам упасть с рекордных максимумов.

До сих пор (по состоянию на середину декабря 2022 года) зимняя погода в Европе была необычно мягкой. Например, сумма градусов тепла дней (в С) за октябрь и ноябрь в Вене составила 476 и 488 в 2020 и 2021 годах соответственно. В 2022 году его 382. Более низкий, чем обычно, спрос на отопление позволил увеличить запасы пеллет, сняв некоторое давление с цен. Цены на природный газ в Европе также значительно упали со своих максимумов, что мотивирует увеличение использования природного газа вместо пеллет.

В промышленном секторе неожиданно слабый спрос в Великобритании позволил некоторым грузам частично заполнить пробел в отопительных гранулах ЕС. Например, давно отложенный запуск и наращивание теплового и энергетического проекта MGT Teeside мощностью 299 МВт означает, что, по крайней мере, эквивалент около одного миллиона тонн в год (около 20 000 тонн в неделю) производства пеллет, который был построен для снабжения этой станции, может перекинуться на другие рынки. Также в Великобритании на момент подготовки этого отчета электростанция Lynemouth (три котла мощностью 133 МВт или эквивалент более 1,5 миллиона тонн в год спроса на пеллетное топливо) была отключена в течение многих недель.

Но оба этих смягчающих обстоятельства, скорее всего, исчезнут. Погода станет холодной, и электростанции в Великобритании скоро будут потреблять пеллеты по ожидаемым ценам.

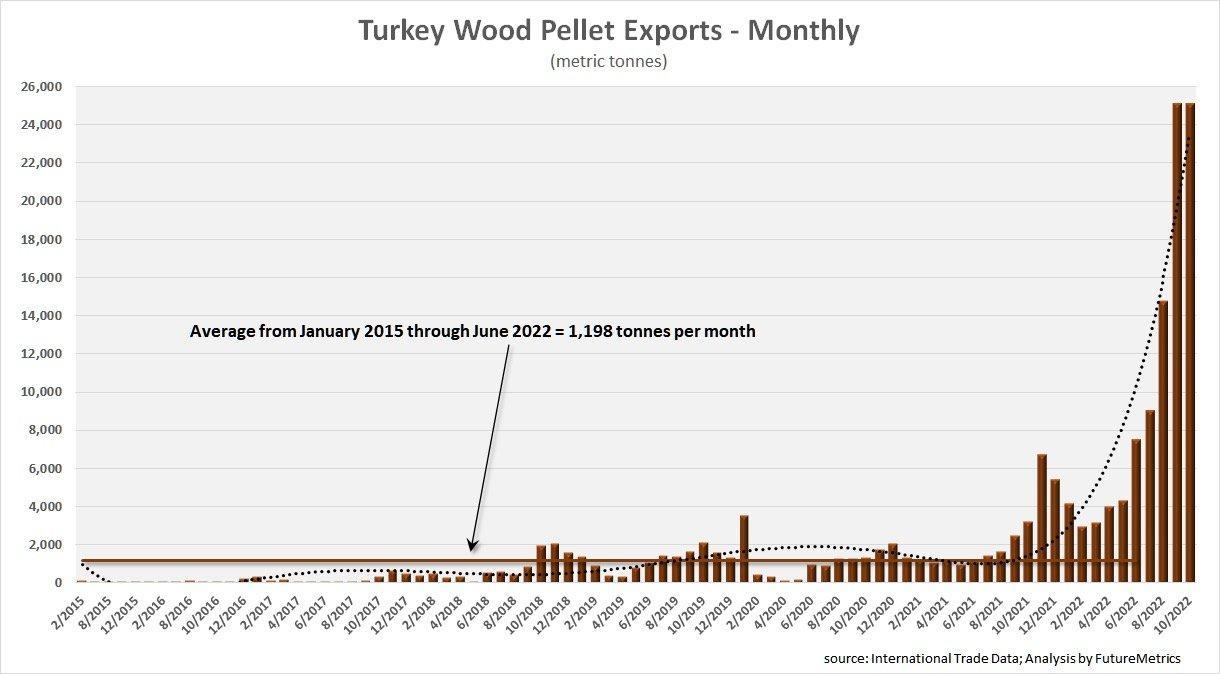

В то время как российские пеллеты не поставляются напрямую на основные рынки ЕС, некоторые российские пеллеты могут «просачиваться» в некоторые европейские страны. Один из возможных путей – через Турцию. Как показано на рисунке 7, турецкий экспорт в страны ЕС значительно увеличился после введения санкций.

Рисунок 7.

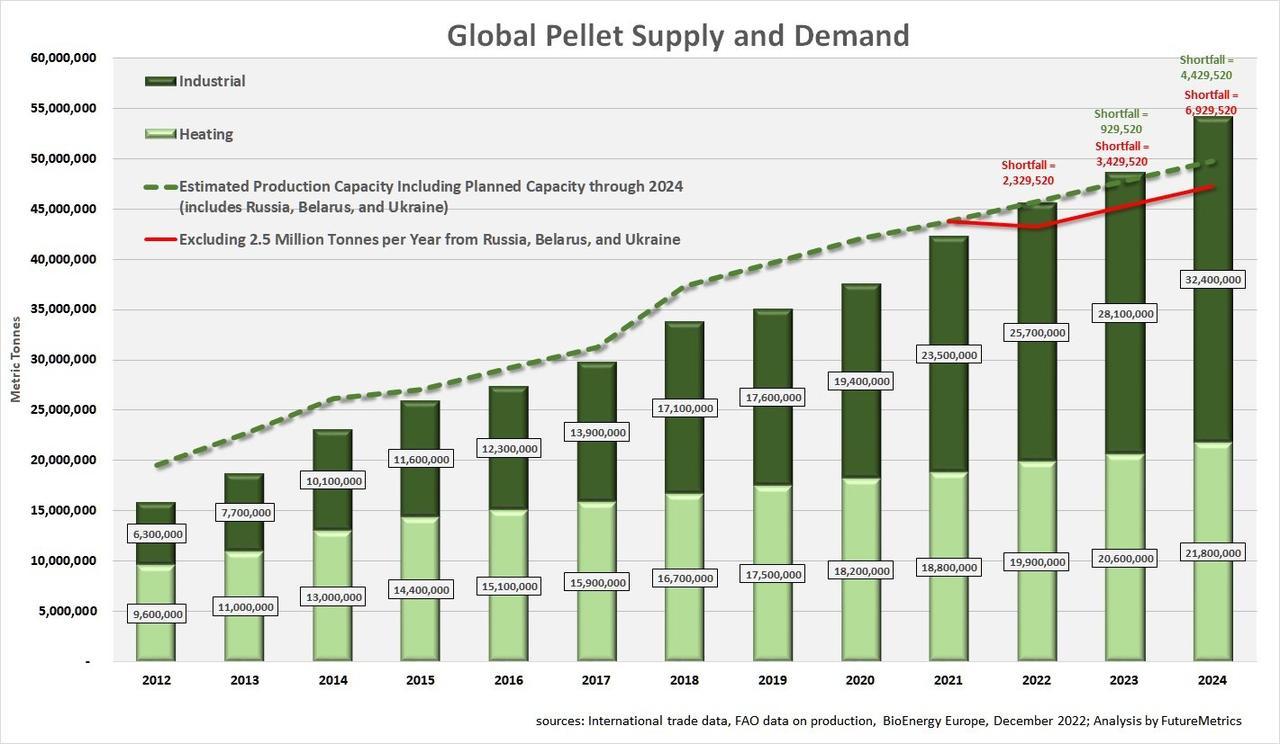

Без экспорта из России и Белоруссии (и Украины), даже с учетом некоторой утечки, мировые поставки пеллет значительно не дотягивают до спроса. На рисунке 8 показан исторический спрос и предложение и прогноз спроса на основе текущей политики. Как видно из графика, рынки уже были жесткими в 2022 году до санкций. Внезапное и неожиданное падение предложения привело к тому, что совокупные мировые рынки пеллет более двух миллионов тонн в год в 2022 году (красный текст над планками), предполагая, что почти один миллион тонн в год санкционированных пеллет все еще поступает на рынки.

Зеленый текст в 2023 и 2024 годах показывает, сколько нового предложения, которое не было официально объявлено, должно быть построено, чтобы соответствовать ожидаемому спросу.

Рисунок 8.

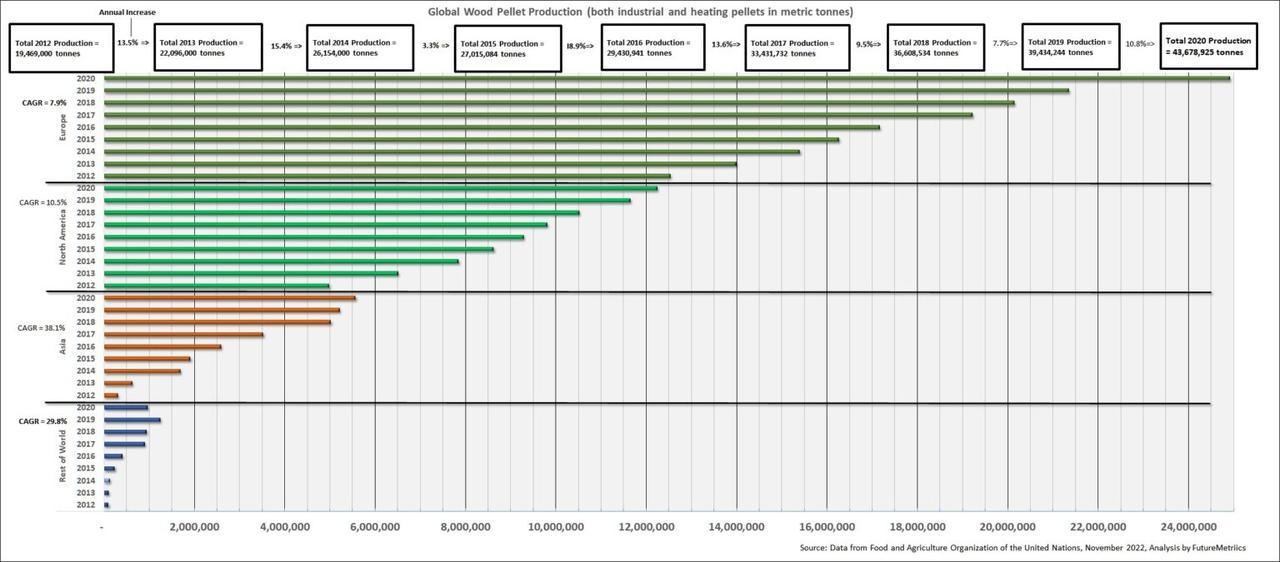

Большая часть дефицита 2023 года связана с ростом рынков отопления. Многие небольшие бытовые тепловые установки в Европе не отслеживаются, и поэтому их планы по расширению неизвестны. Однако, как показано на рисунке 9, рост производства в Европе традиционно идет в ногу с ростом спроса.

Рисунок 9.

Рынки, особенно в Западной Европе, по-прежнему будут значительно короткими, по крайней мере, в 2023 году. Новое производство пеллет или расширенное производство, требующее нового оборудования, не может произойти быстро. Строительство нового пеллетного завода, от концепции до полного производства, занимает не менее двух лет; и, как правило, это занимает больше времени.

Существует дополнительная сложность в том, чтобы предложение соответствовало спросу на рынках тепловых пеллет ЕС. Рынки отопления по существу являются спотовыми рынками. Нет никаких семи- или 10-летних соглашений о выкупе для поддержки строительства нового завода по производству пеллет. Существует вероятность того, что миллионы тонн российских поставок могут в какой-то момент вернуться в Европу и конкурировать за долю рынка. Эта неопределенность может помешать инвестиционным решениям для новых производственных мощностей, которые нацелены на текущий дефицит на рынках отопления ЕС.

Как ни странно, российские санкции создали возможности.

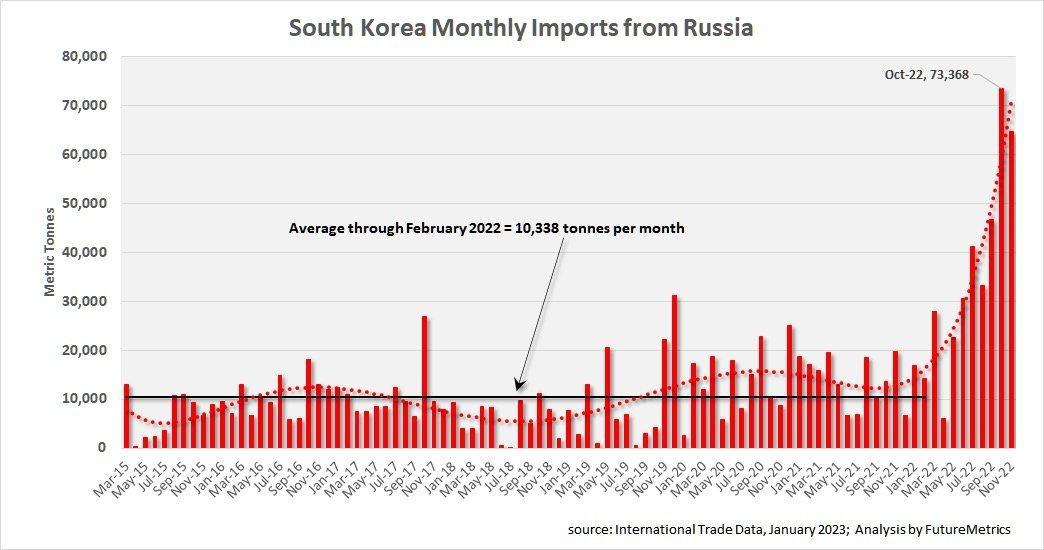

С точки зрения поставок, одна страна сильно выигрывает от санкций в отношении российских пеллет. Как показано на рисунке 10, южнокорейский импорт российских древесных гранул увеличился примерно в семь раз по сравнению с долгосрочным среднемесячным показателем.

Рисунок 10.

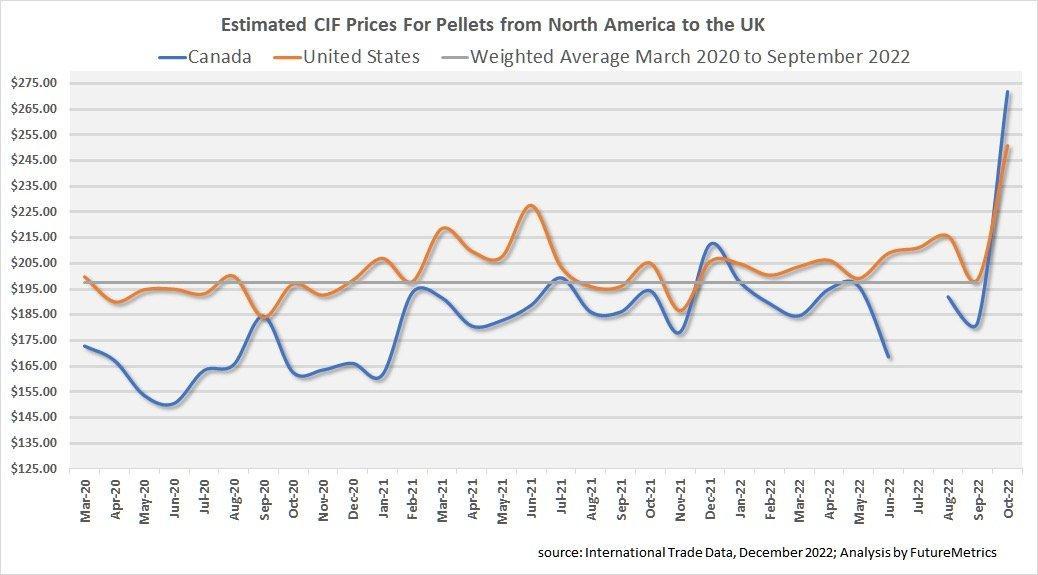

С точки зрения цены, производители, которые имеют избыточные мощности, которые не привержены соглашениям об отгрузке, очень довольны (особенно с учетом более высоких затрат на древесину, упомянутых ранее). Как показано на рисунке 11, средняя цена на пеллеты, импортируемые в Великобританию от американских и канадских производителей, выросла в октябре 2022 года почти на 70 долларов за тонну по сравнению с недавним средним показателем.

Рисунок 11.

Заключение

Неопределенность, вызванная высокой инфляцией и войной в Украине (и последующими последствиями санкций), делает прогнозирование продолжительности и конечных последствий рыночных сбоев невозможным в ближайшей и среднесрочной перспективе.

Тем не менее, доказанная углеродная выгода и экономическая ценность использования возобновляемого твердого топлива для производства тепла и диспетчерской энергии, а также появление новых рынков уплотненной биомассы в качестве сырья для биохимического и устойчивого производства авиационного топлива означает, что в оставшейся части этого десятилетия и в следующем будет наблюдаться дальнейший рост в этом секторе.